Вторая половина 2024 года стала непростой для покупателей недвижимости и рынка ипотеки в целом. Ограничение льготных ипотечных программ, высокая ключевая ставка сказались на доступности предложений.

С чем мы заканчиваем этот год, что происходит с ценами, можно ли сейчас выгодно купить недвижимость и что будет дальше — спросили экспертов.

Можно ли сейчас купить квартиру выгодно. Альтернативы льготным программам

Независимо от того, что происходит на рынке, какими бы ни были цены на жилье и ставки, люди всегда ищут способы купить квартиру и дом выгоднее. Для этого нужно хорошо изучать инструменты, предложения банков и застройщиков и обращаться к опыту профессионалов рынка.

Мы спросили экспертов, какие варианты могут рассмотреть те, кто интересуется покупкой квартиры как в новостройке, так и на вторичном рынке.

Застройщики понимают, что потребительский спрос ограничен определенными условиями (например, первоначальным взносом), поэтому максимально лояльны в плане скидок и акций: дарят паркинг, кладовку или бесплатный ремонт. Кроме того, предлагают выгодные условия по приобретению в рассрочку, с возможностью в последующем докредитовать остаток в ипотеку.

У многих застройщиков есть субсидированные ставки: на срок строительства и больше, а также на льготные программы ипотеки. Ставки начинаются от 3,5% по нашему региону (Тюмень — ред.) и субсидируются застройщиком без удорожания стоимости квартиры. Для покупателей это очень выгодно, ведь, как правило, они выбирают для себя не ставку по ипотеке, а комфортный ежемесячный платеж.

Цены на вторичку доступные и более интересные. Купить выгодно — можно, во многом благодаря специальным программам от крупнейших банков, в том числе Сбербанка, который предлагает опцию «Своя ставка». Она позволяет существенно снизить процент по ипотеке. А, значит, платеж будет комфортным. Также в Сбербанке есть программа, по которой можно купить залоговый объект по ипотечной ставке продавца, а она может быть и 9%, и 10%.

Обращаться к застройщикам своего региона и узнавать о выгодных предложениях предлагает также Алексей Козлов, управляющий директор федеральной сети агентств недвижимости «Монолит».

Я рекомендую искать рассрочки от девелоперов. Есть много акционных предложений уже сейчас, и легко получить скидку до 1 млн рублей в регионах на квартиры. Но предложения точечные, их нужно очень внимательно искать.

Чтобы поддержать рынок и покупателей после сокращения льготных программ, банки вместе с партнерами-застройщиками регулярно запускают совместные акции и предложения. Например, на Домклик до конца 2024 года проходит акция со скидкой на ипотеку Сбера в новостройках. А до 21 ноября 2024 года на Домклик проходит «Зелёный день» — можно получить дисконт до 10% на квартиры в новостройках и до 11% на строительство дома по проекту. Подробнее

Тем, кто подходят под условия льготных программ, например «Семейной ипотеки», эксперты советуют не медлить и подавать заявку на льготный кредит.

Сбер с 15 ноября 2024 года возобновил прием заявок на «Семейную ипотеку» и «Ипотеку для IT».

Следите за новостями в нашем Telegram-канале

Помимо уже озвученных предложений, на рынке есть и другие инструменты, такие как, например, ипотека со сниженной ставкой на период строительства или срок, определенный застройщиком. Ещё пользуется популярностью опция покупки квартиры в рассрочку, с возможностью дальнейшего перехода на ипотеку. Ипотеку всегда можно рефинансировать, как только ключевая ставка начнёт снижаться, отмечает руководитель департамента ипотечного кредитования Est-a-Tet Мария Аврова.

Застройщики за наличный расчет делают хорошие скидки. Вторичку тоже можно выгодно купить. Например, Сбер запустил программу, когда можно покупать квартиру вместе с ипотекой, которую брали когда-то под 9% или 12%. И такие сделки активно проходят. Я считаю, что это тренд года на вторичном рынке.

Какие скидки предлагают продавцы вторички

На вторичном рынке вопрос выгоды всегда относителен. Мы всегда говорим о том, что вторичка это про «здесь и сейчас». Решение этого вопроса закрывает сегодняшнюю потребность человека.

Действительно, многие продавцы сейчас готовы давать скидку. Мы видим, что небольшие дисконты уже видны на сайтах-агрегаторах, и тенденция по корректировке цены прослеживается. Обусловлено это, конечно же, высокой ставкой по ипотеке на вторичную недвижимость. Поэтому те продавцы, кому нужно решить свой вопрос «здесь и сейчас», готовы дисконтировать. Насколько — уже зависит от конкретной ситуации и локальной: объёма предложений и наличия иных аналогов и конкурентов.

В среднем дисконт сейчас составляет порядка 200-300 тысяч рублей. О больших дисконтах пока говорить не приходится. Но иногда дисконт может быть и вовсе в районе 50 тысяч рублей.

Продавцы вторички, оценивая ситуацию, снижают стоимость вплоть до 10%, особенно если сделка за наличный расчет, отмечает гендиректор «СОВА» Оксана Белевцова.

«Люди понимают, что, уступая в своей продаже, выигрывают во встречном варианте. Правила сейчас диктует покупатель», — поясняет Белевцова.

Дисконт от цены предложения начал постепенно расти, согласен Алексей Козлов, управляющий директор федеральной сети «Монолит». «Это факт. Первый сигнал к тому, что увидим небольшие снижение в начале 2025 года. Но во втором полугодии, очевидно, будет постепенное восстановление спроса», — считает эксперт.

Что происходит с ценами

Рыночные ставки фактически вынудили продавцов готового жилья подстраиваться и снижать стоимость. Эксперты единогласно отмечают, что цены на вторичном рынке постепенно снижались. Но заметного снижения все-таки не наблюдается ни на первичном, ни на вторичном рынках.

Светлана Комиссарова, Руководитель направления Аналитика Est-s-Tet:

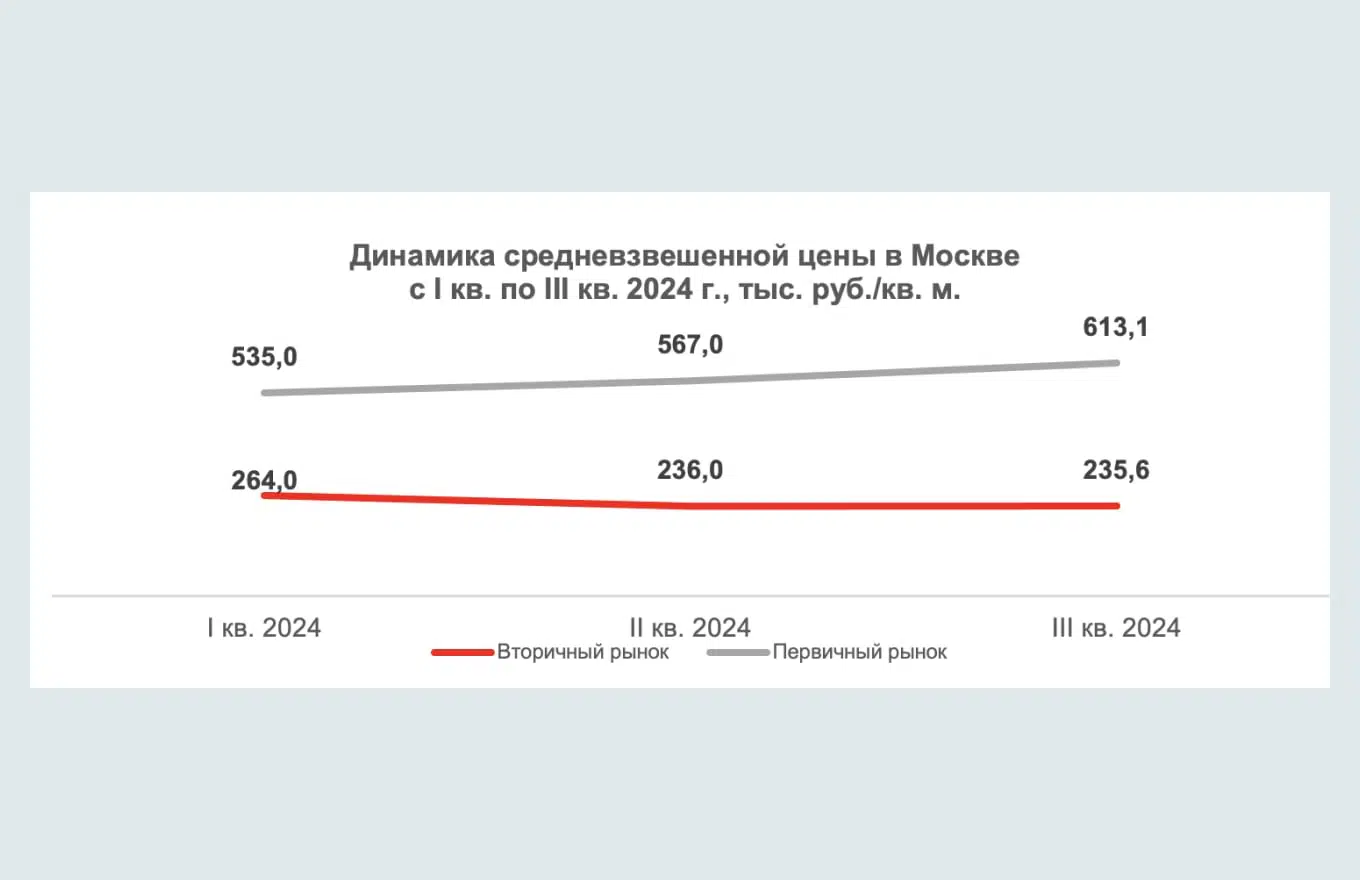

На графике выше представлена динамика средневзвешенной цены в Москве с первого квартала 2024 года. Цена квадратного метра на первичном рынке постепенно увеличивалась на протяжении всего периода. На вторичном рынке цены несколько уменьшились во втором квартале 2024 года, а к третьему кварталу 2024-го практически не изменились.

Фактически можно выделить несколько основных стратегий продавцов и покупателей. Существенная часть продавцов, не готовых к снижению цены, рассматривают сценарий со сдачей в аренду. Аренда стала, своего рода, драйвером вторичного рынка на фоне высоких ипотечных ставок. При этом сохраняется и существенная доля продавцов, которые заинтересованы оперативно выйти в ликвидность, — такие лоты выставляются по наиболее привлекательным ценам и реализуются успешно.

Это обусловлено тем, что потенциальными покупателями становятся не только конечные пользователи жилья, но и инвесторы, которые рассчитывают сохранить таким образом средства и рассматривают варианты с предложением цены ниже рынка.

«По нашим данным, с начала года цены находятся в стабильном состоянии. Вторичное жилье в третьем квартале упало в цене где-то минус 3%. Я думаю, цены будут снижаться, но снижение пока небольшое. Резкого снижения мы не видим», — отмечает основатель компании «Этажи» Ильдар Хусаинов.

С таким мнением согласен Алексей Козлов, управляющий директор федеральной сети агентств недвижимости «Монолит». «Пока не видим существенного снижения ни по одному из типов. Но что очевидно — цены не растут», — подчеркнул он.

Какие есть условия для покупки частного дома

Если рассматривать покупку частного дома в ипотеку, то сейчас ставки на вторичном рынке, конечно, высоки. Но если у клиента есть хороший первоначальный взнос, то даже при высоких ставках выгодно купить можно. Программ по снижению ставки и предложений достаточно.

Если ранее покупатель рассматривал к покупке только черту города до 30 км, то сейчас в спросе дальность до 80-100 километров, по цене до 1 миллиона рублей (по данным рынка Тюмени). Во первых, продавцы хорошо торгуются, а на самом участке можно построить модульный дом и использовать как отпускной вариант или дом выходного дня.

Если рассматривать покупку готового дома от девелоперов, то застройщики заинтересованы в продажах. Они стали более гибкими, рассматривают любые варианты продажи домов: рассрочка, обмен «старой» недвижимости на новую, скидки, бонусы, подарки (забор, бойлер, натяжной потолок).

По словам Белевцовой, продажи загородной недвижимости и ИЖС в целом были и остаются стабильными. Клиенты продолжают приобретать землю рядом с городом, чаще за наличные.

«Причем люди, у которых в накоплениях есть хотя бы 500 тысяч рублей, активно инвестируют в участки с целью дальнейшей продажи или строительства. Благо, такие предложения у нас есть», — заметила она.

В целом же, ипотечные условия на ИЖС мало отличаются от вторичного рынка квартир.

Покупать жилье сейчас или подождать

Эксперты сходятся во мнении, что рыночная экономика непредсказуема, и решение о покупке недвижимости нужно принимать взвешенно: анализируя свое финансовое состояние, накопления на первоначальный взнос, расходы на ипотеку, текущие условия жизни (арендуете или живете в своем) и цель покупки.

Если вы рассчитываете быстро погасить кредит, у вас есть хороший первоначальный взнос и финансовый капитал — можно рассмотреть рыночную ипотеку. В остальных случаях лучше пользоваться шансом получения льготной ипотеки и искать выгодные для себя предложения застройщиков и банков.

«Вопрос интересный. С одной стороны, высокие ставки, с другой стороны, сейчас застройщики идут навстречу и готовы давать дополнительные скидки и преференции при покупке квартиры, <...> есть неплохие предложения по цене. Цены на квартиры никогда не снижались, и гарантий, что в будущем удастся купить квартиру с низкой ставкой по ипотеке и сохранить её текущую цену, нет», — отметила Мария Аврова, руководитель департамента ипотечного кредитования Est-a-Tet.

Если продать свою и купить новую квартиру, рыночная ипотека — нормальный вариант. Но с нуля, с маленьким первоначальным взносом и если нет острой необходимости, если вы не уверены, что сможете быстро погасить ипотеку, нет. Но есть вероятность, что высокими ставки будут недолго. В такой высокой фазе они долго не могут быть. Но ставки под 15% могут закрепиться на 2-3 года.

Если хотите решить свою потребность в переезде или улучшении своих условий, покупать — верное решение. Ликвидные и хорошие квартиры появляются именно сейчас. На хорошем рынке такие варианты могут просто не быть в открытой продаже. Плюс всегда можно рефинансироваться. А вот хранить крупную сумму денег на депозите — не лучшая стратегия, по нашему мнению.

По практике предыдущих лет снижение ставки, в любом случае, будет постепенным и растянется на 2-3 года. Если встал жилищный вопрос, конечно, стоит брать и не ждать. Лучшее время всегда — здесь и сейчас.

Сейчас ключевая ставка в России — 21%. Ранее Центробанк обновил прогноз по снижению ключевой ставки. По словам председателя ЦБ Эльвиры Набиуллиной, средняя ставка в 2025 году составит — 17–20%, после чего может начаться ее снижение.

Напомним, что низкие процентные ставки в госпрограммах ипотеки достигаются за счет частичного субсидирования государством. Лимиты на каждую льготную ипотечную программу выделяет Правительство РФ. Они распределяются между банками-участниками в зависимости от объёма выдач. Когда лимит исчерпан, банки вынуждены приостанавливать выдачи льготных кредитов до момента, когда Правительство примет решение о возможности выделения дополнительных средств.

Почему не пишете, про невозможность приобрести новостройку по Семейной ипотеке у застройщика, который не идет на субсидирование банку? Спрос есть, Семейную ипотеку продлили, лимиты выделили, но Сбер работает ТОЛЬКО с субсидией!!!!

Лично наши многие покупатели - отложили покупку жилья, пока не снизится ставка, у них есть первоначала, у кого лям, у кого и 3 и 5, они попросту отнесли их в банки на проценты, даже Сбер сейчас предлагает депозиты под 21%. А, продавцы, которые с продажи хотят получить высокий доход, только повышают ценник на недвижимость...

1.Ставки к счастью весь следующий год будут только повышаться. И это очень хорошо.

2. Квартиры падать не будут, а цены скорее будут расти весь следующий год из-за того, что растут цены на все

Потребительский спрос ограничен из-за высоких цен = закон рынка. Ниже цена-увеличение спроса, увеличение спроса-увеличение цены. Необходимо найти баланс цены, а не ипотеки продавать!

График цен посмотрите для начала, 2009 год, 2016, 2017. А если посмотреть цены в долларах, так картина вообще резко другая. Рынок недвижимости перегрет. Покупать первичку нет вообще никакого смысла. При таких ставках про депозитам, и ещё больших ставках по облигациям, покупка недвижимости, кроме как для проживания, не имеет вообще никакого смысла сейчас. Купив сейчас первичку вы автоматом потеряете, когда она станет вторичной, значительную сумму. Нет никакого смысла покупать первичку. Ну а на вторичку аналогично нет у людей тех сумм, без ипотеки. Соответственно ждём снижения. Пусть медленно, но будут снижать. А с учётом высоких ставок по депозитам, снижение будет существенным.