Мне одобрили ипотеку Сбербанка на строительство дома. Что дальше?

Поздравляем, теперь мечта о своем доме стала еще ближе! Рассказываем, что нужно сделать, чтобы скорее получить деньги и приступить к строительству.

1. Выберите участок под строительство

Ипотеку можно оформить на строительство дома на имеющемся в собственности участке или на строительство с одновременным приобретением земли (по договору купли-продажи с собственником).

Кредит предоставляется на строительство одного жилого дома, даже если одобренного лимита хватает на возведение двух.

Также в ипотеку можно построить дом на земле, которая находится в аренде. При этом купить такой земельный участок с помощью ипотечного кредита нельзя.

Требования банка к участку под строительство

1. Кто может быть собственником участка:

- основной заемщик или созаемщик, если это супруг/супруга основного заемщика (единоличная собственность)

- основной заемщик и созаемщики (общая собственность)

- основной заемщик и члены его семьи или семьи супруги/супруга — дети, родители (общая собственность)

То есть основное требование по собственности такое: участок должен быть либо в единоличной собственности заемщика или его супруга/супруги (выступает созаемщиком в этом случае), либо заемщик должен быть одним из владельцев, а остальные собственники должны выступать созаемщиками или быть членами его семьи.

Аналогичные требования предъявляются и к составу арендаторов, если земля в аренде, и к составу покупателей, если участок приобретается в кредит.

2. На участке могут быть расположены иные объекты недвижимости, как зарегистрированные в собственность, так и без регистрации, в том числе:

- другой жилой дом

- хозпостройки

- объект незавершенного строительства (например, в виде начатого фундамента)

Но если вы хотите приобрести такой участок в ипотеку, то покупать эти объекты нужно за счет собственных средств — банк предоставит кредит только на покупку земли.

По ипотеке на ИЖС с эскроу на участке могут быть расположены иные объекты недвижимости при условии, что они не состоят на кадастровом учете.

3. Участок должен быть размежеван, то есть его границы должны быть установлены и не пересекать границы других участков.

4. Если участок в аренде, то ее срок должен быть не меньше срока кредита.

5. На участке должно быть разрешено размещение жилого дома (то есть вид разрешенного использования земли допускает индивидуальное жилищное строительство). Эту информацию можно посмотреть в выписке из ЕГРН.

Кредит не предоставляется, если продавец участка или подрядчик одновременно является созаемщиком или поручителем по кредиту, а также состоит в браке с заемщиком.

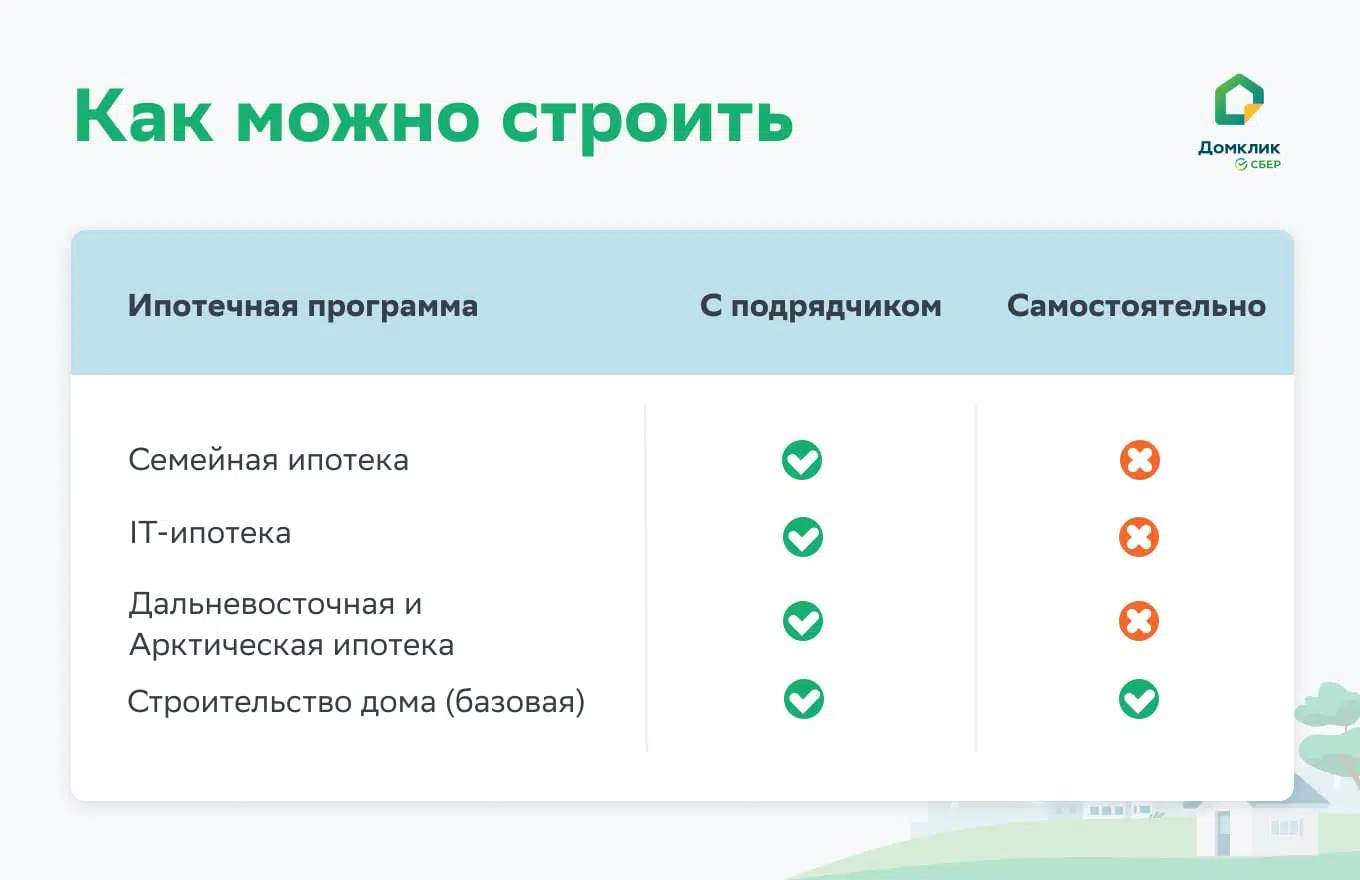

2. Определитесь, кто будет строить дом

Строить дом можно как своими силами (то есть самостоятельно), так и с привлечением подрядчика. Главное, чтобы подрядная организация была зарегистрирована на территории РФ как юридическое лицо или как индивидуальный предприниматель.

На Домклик есть раздел «Построить дом»: выбирайте регион строительства и проект дома, а определиться с выбором помогут реальные отзывы клиентов.

Какие-либо разрешительные документы на строительство или документы по подрядчику для оформления ипотеки в Сбере не требуются.

Обратите внимание, что условия кредитования могут отличаться от способа строительства. Например, по Семейной ипотеке можно построить жилой дом только с подрядчиком, а по базовой — возможны оба варианта.

3. Предоставьте документы по строительству и залогу

Если заявка на ипотеку одобрена, необходимо предоставить документы по объекту кредита, участку и при необходимости по обеспечению.

Что входит в обязательный пакет:

- Документы, подтверждающие право собственности на земельный участок, на котором будет строительство (выписка из ЕГРН и документы, на основании которых участок был оформлен в собственность — например, договор купли-продали, мены, дарения или свидетельство о наследстве). Если вы хотите взять ипотеку на строительство дома с одновременной покупкой земли, предоставьте документы, подтверждающие право собственности продавца на землю, договор или проект договора купли-продажи земли и паспорт продавца.

- Заявление о параметрах и стоимости строительства (формируется автоматически, требуется согласовать параметры сделки).

- При строительстве с подрядчиком — проект договора подряда

- Отчет об оценке земельного участка — можно заказать на Домклик.

Уведомление о начале строительства не является обязательным документом для оформления ипотеки (за исключением земель с разрешенным видом использования — «крестьянско-фермерское хозяйство» и земель в республике Крым и г. Севастополь). Однако для исключения рисков сноса самовольной постройки лучше придерживаться стандартной процедуры — подать уведомление о начале строительства дома, получить от органов местного самоуправления положительный ответ и только потом приступать к строительным работам.

Проектно-сметная документация — смета, проект, экспертиза проекта — также не входит в обязательный пакет документов. Банк не предъявляет особых требований к строящемуся дому. Важно, чтобы он соответствовал законодательным требованиям, и договор подряда содержал сметную документацию с параметрами строительства жилого дома.

Что с залогом

Обеспечением по кредиту обычно выступает земельный участок, на котором планируется строительство. При этом его залоговая стоимость должна быть больше или равна сумме кредита.

То есть, если земля стоит 2 млн руб., а вы хотите взять ипотеку на сумму 5 млн руб., то этого обеспечения будет недостаточно.

Что можно сделать:

- Предоставить в залог земельный участок (на весь срок) и иное помещение (только на период строительства). В качестве промежуточного залога банк примет любой объект недвижимости, за исключением апартаментов: земельный участок (в дополнение к участку под строительство), квартиру, жилой дом с участком, комнату, садовый дом с участком и т.п.

- Предоставить в залог земельный участок на весь срок и привлечь платежеспособного поручителя (только на период строительства).

- Предоставить в залог объект недвижимости на весь срок — в этом случае участок в залог не берется. В качестве постоянного залога банк примет только жилое помещение — квартиру, жилой дом с участком, комнату.

В первых двух случаях после завершения стройки и регистрации ипотеки на построенный жилой дом обеспечением по кредиту будет дом с участком.

Залогодателем иной недвижимости на период стройки или весь срок может быть любое физическое лицо. То есть, не обязательно, чтобы собственником иной недвижимости был заемщик или созаемщик.

Какие документы нужны для подтверждения обеспечения

- При предоставлении в залог иного объекта (например, квартиры) — документы, подтверждающие право собственности на него, паспорт залогодателя и отчет об оценке.

- При привлечении платежеспособного поручителя — его паспорт и документы, подтверждающие занятость и доход. Это может быть копия трудовой книжки и справка о доходах или выписка из СФР. Если поручитель является зарплатным клиентом банка, то нужен только паспорт.

Полный список документов по сделке будет доступен в личном кабинете после указания адреса земельного участка под строительство и прохождения опроса.

Все указанные в списке документы можно и нужно самостоятельно загрузить в личный кабинет на Домклик.

После получения документов по сделке с вами свяжется менеджер для уточнения параметров кредита или иных вопросов. Далее ваша заявка будет отправлена на окончательное рассмотрение.

Обычно решение приходит в течение 1 рабочего дня, в исключительных случаях данный срок может быть увеличен для уточнения нюансов по сделке.

Также в Сбере можно взять ипотеку на ИЖС без дополнительного обеспечения на период стройки. С условиями выдачи кредита в упрощенном порядке можно ознакомиться здесь.

4. Получите окончательное решение и подпишите документы

После получения одобрения по объекту недвижимости необходимо назначить дату подписания документов и выбрать офис. Это можно сделать через личный кабинет или по телефону с менеджером.

После назначения даты подписания документов в личном кабинете будут размещены проекты кредитной документации для ознакомления и рекомендации по подготовке к оформлению кредита.

В назначенную дату в офисе банка подписывается кредитный договор, договор ипотеки (залога) и/или договор поручительства. На встрече должен присутствовать как титульный заемщик, так и созаемщики, а также залогодатели и поручители.

Если ипотека оформляется на строительство дома с одновременным приобретением участка, то также подписывается договор купли-продажи земли с продавцом для дальнейшей передачи на регистрацию перехода права собственности и залога на землю в Росреестре.

Как подготовиться к подписанию кредитной документации

Если по сделке необходимо оформить страхование жизни или страхование объекта залога, то это можно сделать в личном кабинете Домклик или самостоятельно в иной страховой компании. В любом случае подключить полис и оплатить его нужно не менее чем за сутки до назначенной даты сделки.

Если вы оформляли страхование самостоятельно, то не забудьте также взять с собой оригиналы договоров страхования и платежные квитанции об оплате.

При себе нужно иметь паспорта, документы по строительству и залоговому объекту, а также документы, подтверждающие наличие первоначального взноса.

5. Проведите регистрацию договора ипотеки и/или договора купли-продажи участка

Если в качестве обеспечения по ипотеке предоставляется земельный участок и/или иной объект недвижимости, то договор ипотеки необходимо зарегистрировать в Росреестре. Это можно сделать через МФЦ. Срок оказания услуги — 10 рабочих дней.

Зарегистрированный договор ипотеки или выписку из ЕГРН с отметкой о наличии обременения необходимо предоставить в банк.

Самый простой способ оформить сделку — воспользоваться сервисом электронной регистрации. Услуга позволяет отправить заявление в Росреестр без посещения МФЦ. Зарегистрированные документы участники сделки получают в личном кабинете Домклик и на электронную почту.

В среднем регистрация в электронном виде занимает 1 день, это в несколько раз быстрее по сравнению с обычным способом.

6. Получите деньги

Средства на строительство перечисляются на личный счет заемщика частями (траншами) или единовременно на эскроу-счет. Каждый следующий транш переводится после подтверждения хода строительства фотоматериалами. Вы можете взять сумму, которая нужна на данном этапе строительства, и платить проценты только с остатка фактического долга.

Будьте внимательны: сроки ограничены — лимит нужно выбрать не позднее 2 лет с даты выдачи первого транша. По истечении этого срока лимит закрывается и в остаток долга идет только то, что по факту было получено.

Кредит предоставляется частями (траншами) на следующих условиях:

- 1 транш — на покупку земельного участка (если он приобретается в ипотеку). Максимальная сумма рассчитывается как стоимость земли по договору купли-продажи за вычетом части первоначального взноса, направляемого на покупку участка.

- 2 транш — на подготовительные работы и возведение фундамента в размере не более 35% от суммы кредита за вычетом первого транша на покупку участка при его наличии.

- 3 транш — на возведение стен, теплого контура, кровли, заведение коммуникаций и иные работы в размере не более 55% от суммы кредита за вычетом первого транша (при покупке участка в кредит).

- 4 транш — на финальные работы в размере не более остатка от суммы кредита.

При оформлении ипотеки на строительство дома своими силами кредит частями перечисляется на счет заемщика. Способ расчетов с подрядчиком происходит безналичным путём. Исходя из условий договора подряда возможно применить сервис безопасных расчетов или аккредитив.

Если ипотека оформлялась в том числе на покупку участка, то соответствующая сумма будет доступна продавцу после регистрации перехода права собственности на землю в Росреестре.

Нам банк одобрил сделку

На сельхоз земле только вдумайтесь

Запрещено возводить дома на данной категории

Как банк пропустил строительств на данную землю если он сначала смотрит параметры подходящие под строительство

Мы ж сначала документы по земле отправляли и они проходили проверку

На пригодность земли под строительство

Получается я так что банк нас подставил

Мы не можем поставить на кадастр дом

Будет повышение ставки

Снежана К.здравствуйте! Напишите, пожалуйста, на эл. почту realty@domclick.ru: ваши ФИО, контактный номер телефона и ваш вопрос. Наши специалисты свяжутся с вами!

Добрый день! Что входит в коммуникации и финальные работы?

Анна Т.здравствуйте! При сдаче дома обязательными коммуникациями являются: электроснабжение, отопление, водоотведение и водоснабжение.

Уточним, транш на финальные (отделочные) работы в сумме не более остатка от суммы кредита перечисляется на счёт подрядчика по заявлению клиента после предоставления итогового (финального) акта приёма-передачи построенного жилого дома, подписанного сторонами, и подтверждения хода строительства фотоматериалами.

Добрый день. Можно ли построить дом на земельном участке с разрешённым использованием ЛПХ по семейной ипотеке?

Сергей Р.здравствуйте! Если ЛПХ находится в границах населённых пунктов, то на них можно строить дома для постоянного проживания или садовые дома (дачи), а также возводить хозяйственные сооружения.

У меня одобрена семейная ипотека на строительство дома все документы прошли успешно проверку! Подрядчик аккредитованный имеется и уже назначена дата сделки в банке.

Подскажите в данной статье написано - Уведомление о начале строительства не является обязательным документом для оформления ипотеки.

Нам сегодня менеджер отправил новую форму договора подряда и там есть пункт где написано что заказчик должен предоставить уведомление. Так это обязательно или нет?

У вас указана неактуальная информация. Строительство дома собственными силами по программе Дальневосточная ипотека не возможно. Специалисты банка не оформляют такие заявки. Необходимо привлечение акредитованных подрядчиков.

Почему информация не обновляется?

Владимир К.здравствуйте! Строительство жилого дома по госпрограммам возможно с программой субсидирования от застройщика. Подробнее об изменениях рассказали в статье: В Сбере меняются условия выдачи льготной ипотеки: главное.

Для уточнения условий мы рекомендуем обратиться к менеджеру и заказать звонок по номеру 900.

Здравствуйте, могу ли я взять ипотеку под 6% на строительство жилья подрядчиком, который не имеет аккредитации Сбербанка? Земля в аренде, после строительства и оформления дома переходит в собственность. Живем в небольшом городе, аккредитованных подрядчиков нет.

Екатерина К.здравствуйте! Строительство жилого дома по госпрограммам возможно с программой субсидирования от застройщика.

Для уточнения условий мы рекомендуем обратиться к менеджеру и заказать звонок по номеру 900.

Добрый вечер! Есть земельный участок под строительство дома, строительство без подрядчика, какая % ставка на строительство и какую сумму могут одобрить?

Здравствуйте.Земельный участок находится в кооперативе.Возможно приобрести данный участок в ипотеку?

Валерий К.здравствуйте! Для уточнения вопроса мы рекомендуем обратиться к менеджеру и заказать звонок по номеру 900.

Добрый день мне одобрили семейную ипотеку!! можно строить дом у подрядчика который не аккредитован?так как у нас маленький городок аккредитованных нет!

Владимир М.здравствуйте! Строительство жилого дома по госпрограммам возможно с программой субсидирования от застройщика.

Для уточнения условий мы рекомендуем обратиться к менеджеру и заказать звонок по номеру 900.

Здравствуйте!

Мне одобрена ДВИ на строительство ИЖД как сотруднику образовательной сферы. Какие требования предъявляются к земельному участку? Можно ли получить ипотеку на строительство ИЖД на участке, котором расположен зарегистрированный старый дом или иные строения?

Ирина Ю.здравствуйте! ВРИ земельного участка должен подходить для строительства жилого дома. Об основных требованиях к земельному участку рассказали в статье.

Если на участке расположены другие постройки, то необходимо получить разрешение на строительство дома в местной администрации.

Рекомендуем

Актуальное

Телеграм-канал Домклик