Как быстро накопить на первый взнос по ипотеке: 10 советов от экспертов

Анна и Сергей — молодожены. Они мечтают жить долго и счастливо, а ещё завести кота, сделать ремонт, выкинуть старый сервант и расставить мебель по своему вкусу. Но все эти маленькие радости семейной жизни им недоступны в съемной квартире. Поэтому ребята решили оформить ипотеку.

Анна присмотрела замечательную квартиру с большой кухней и балконом в спальном районе города за 4,5 млн рублей. Но для оформления ипотеки требуется первоначальный взнос — около 450 000 рублей.

Все совместные сбережения были потрачены на свадьбу. Как быстро накопить нужную сумму для первоначального взноса по ипотеке? Надёжными методами накопления поделились профессиональные участники рынка недвижимости.

1. Поставьте цель

Первоначальный взнос по ипотеке — это часть стоимости жилья, которую вносит заемщик, чтобы получить ипотечный кредит. Сумма взноса является для банка гарантией платежеспособности клиента.

Посчитайте, какая сумма вам нужна. Минимальный размер первоначального взноса составляет сегодня примерно 10% от стоимости квартиры. Рассчитать сумму, срок, ставку и размер взноса по ипотеке можно на калькуляторе.

Чтобы накопить нужную сумму, необходимо каждый месяц выделять часть из своего бюджета и откладывать ее. Например, чтобы накопить 450 000 руб., Анне и Сергею нужно ежемесячно откладывать 37 500 рублей, и тогда через год они смогут оформить ипотеку.

Эксперты также советуют распределить средства по пяти конвертам, каждый из которых будет содержать 10% от вашего дохода. Эти конверты должны представлять разные аспекты вашей жизни: отпуск, ипотека, досрочное погашение долгов, неприкосновенный запас и дача. У многих людей нет привычки копить, и когда они начинают откладывать только на одну цель, другие важные аспекты их жизни могут начать размываться.

Распределяя деньги таким образом, вы защитите себя и свою семью от неожиданных расходов и сможете равномерно продвигаться к достижению всех целей.

Привлеките к этому процессу всю семью, включая детей. Я уже 8 лет занимаюсь инвестициями в недвижимость и у меня есть примеры среди клиентов, когда дети активно поддерживали идею и помогали родителям накопить на первоначальный взнос.

>>Рассчитать первый взнос

2. Откройте вклад

Откройте накопительный вклад и перечисляйте на него определенную сумму. Например, с помощью сервиса «Автонакопления». Это позволит дисциплинированно откладывать деньги без соблазна импульсивно потратить их на какую-нибудь внезапную покупку.

Если открыть вклад и ежемесячно пополнять его на 20 000 руб., за год вы накопите 240 000 руб. На ваши накопления будут начисляться проценты, что приумножит итоговую сумму.

Например, можно открыть вклад в Сбере. Сейчас банк предлагает вклады со ставками до 21,5% годовых. Кроме того, есть возможность получать кэшбек бонусами СберСпасибо. А при подключении к программе СберПремьер добавятся проходы в бизнес-залы, возмещение расходов на такси в аэропорт и другие преимущества.

3. Планируйте бюджет

Покупка квартиры — отличная мотивация для планирования и экономии бюджета.

Золотое правило распределения денежных потоков по принципу соотношения 50/20/30 — довольно простой метод, который существенно облегчает жизнь. Его суть заключается в разделении бюджета на три части:

50% — это повседневные траты, от которых никуда не уйдешь: питание, оплата жилья, обучения, проезда и прочее

30% — вот это и есть та часть, которую нужно откладывать в счет первого ипотечного взноса

20% — необязательные, но важные затраты, которые приносят радость: развлечения, путешествия и подарки близким. От них нельзя полностью отказываться

4. Следите за расходами

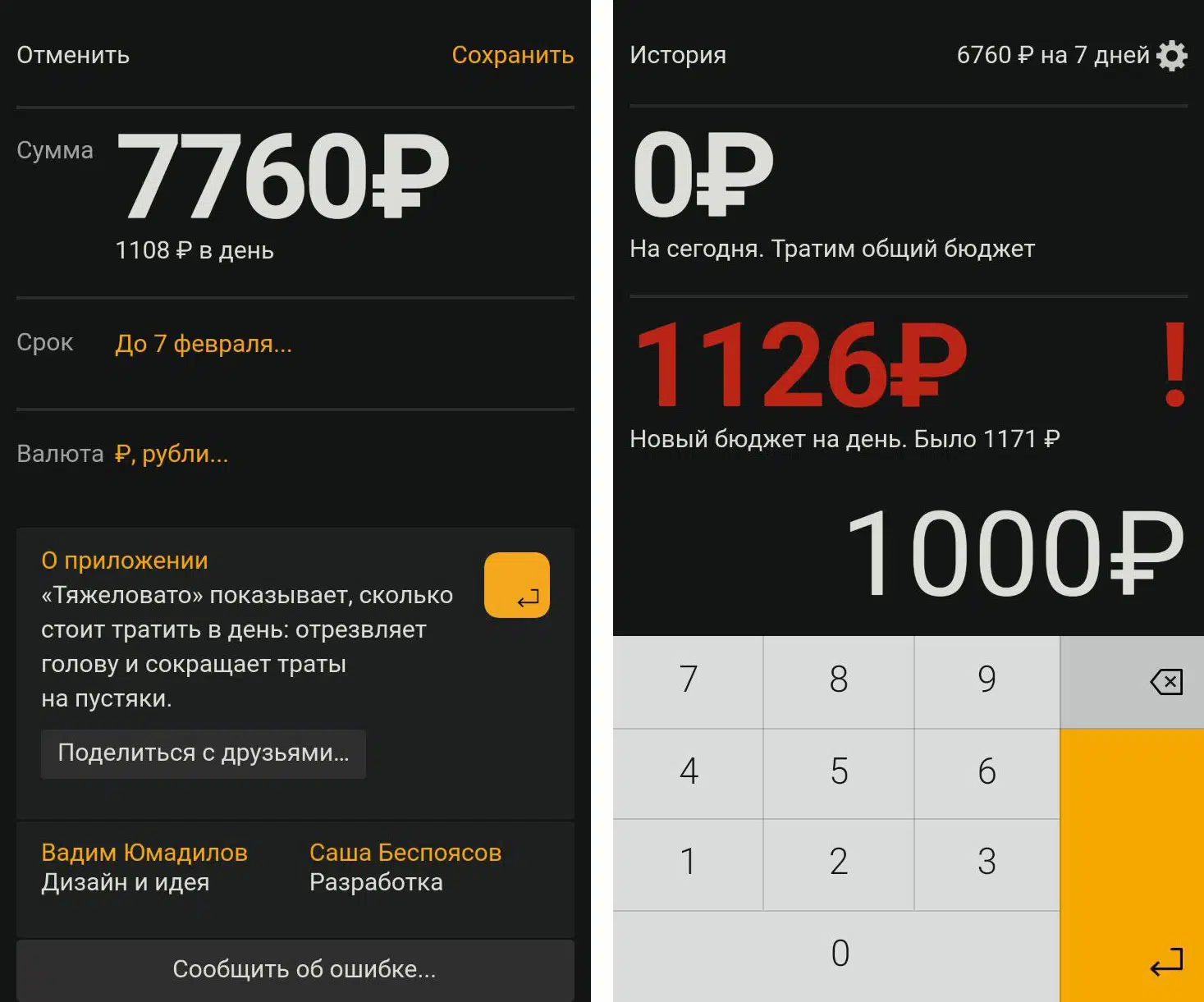

Вы можете записывать свои доходы и расходы в блокноте, а можете воспользоваться специальными приложениями. CoinKeeper, «Тяжеловато», «Дребеденьги», Money Lover, «Дзен-мани», Money Flow, «Умный бюджет» и другие — выберите наиболее подходящее для себя.

Принцип их работы прост — вы устанавливаете сумму бюджета, ежедневный лимит и записываете все расходы. Если превысили лимит, приложение пересчитает и сократит его, исходя из оставшегося бюджета. Если вы потратили меньше установленного прожиточного минимума, то сумма наоборот увеличится.

Планирование бюджета перестает быть занудным делом, а вы учитесь экономить в формате игры и становитесь более дисциплинированны в финансах.

5. Используйте кэшбек и скидки

При покупке используйте дисконтные и бонусные карты везде, где это возможно. Вы сэкономите в среднем от 5 до 20% — вроде мелочь, но за год получается приличная сумма. Пользуйтесь картами с функцией кешбека и накапливайте бонусы «Спасибо» — вы сможете вернуть себе проценты от покупок, которые в дни акций могут достигать 50%.

В современном мире электронных денег многие банки предлагают программы кэшбэка. Если вы будете регулярно откладывать деньги, полученные в виде кэшбэка, на счет с процентами, то со временем накопится значительная сумма. Важно помнить, что при оплате по QR-коду и СБП кэшбэк не начисляется, поэтому лучше избегать таких видов оплаты.

Также в большинстве банковских приложений можно подключить опцию автоматического перевода остатка на накопительный счёт. Например, если вы потратили в магазине 2570 рублей, банк округлит эту сумму до 2600 рублей, а оставшиеся 30 рублей переведет на накопительный счёт, где также будут начисляться проценты. Эта функция поможет незаметно накапливать приличную сумму, особенно если подключить её для всех членов семьи, включая детей с детскими картами.

6. Откажитесь от лишних расходов

Да, это тяжело и неприятно. Вы много работали и имеете право себя побаловать. Поездки на такси, заказ пиццы, поход с друзьями в бар, новые гаджеты, сладости — эти приятные мелочи регулярно съедают ваш бюджет. Не стоит полностью от них отказываться, просто проанализируйте их и подумайте, какие из этих расходов можно сократить ради большой покупки.

Просто посчитайте. Не успеваете утром сварить кофе и покупаете его по дороге на работу за 200 рублей? За месяц вы тратите на бодрящий напиток 4 000 рублей. В год — 48 000 рублей.

Если вы решили копить деньги, забудьте на время о дорогих развлечениях. Посмотрите афишу бесплатных мероприятий, сходите в парк, прочитайте интересную книгу, отправляйтесь к друзьям на дачу или в гости к родственникам.

Оставьте походы в дорогие рестораны для особых случаев и научитесь готовить ресторанные блюда дома. И представьте, насколько приятно это будет делать в своей новой квартире.

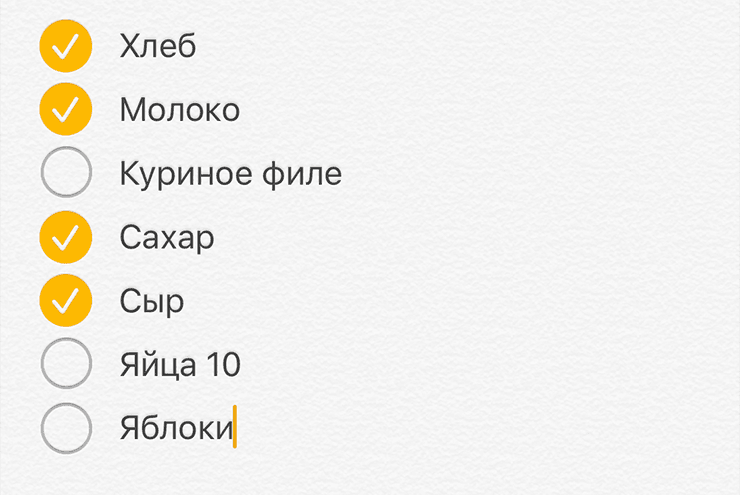

7. Составляйте список покупок

Вспомните свои последние походы в магазин. Вам нужно было купить хлеб, яйца, молоко и помидоры. Вы же купили ещё печенье, чипсы, колу, много других «вкусняшек» и пену для ванны с ароматом арбуза.

Долго хранящиеся продукты (сахар, крупы) покупайте в больших упаковках, так дешевле.

Скоропортящиеся продукты покупайте с запасом на 2-3 дня. Купите больше — есть риск, что часть придётся выкинуть.

8. Не покупайте дорогие вещи спонтанно

Спонтанные покупки могут привести к значительным тратам, которые не всегда вписываются в ваш бюджет. Это может вызвать финансовые трудности и стресс.

Часто дорогие вещи покупаются на эмоциях, а не из-за реальной необходимости. После покупки вы можете осознать, что вещь вам не так уж и нужна. Реклама и маркетинг могут создать иллюзию необходимости дорогого товара. Спонтанная покупка может быть результатом манипуляции, а не осознанного выбора.

Спросите себя, почему вы покупаете эту вещь, и действительно ли она нужна вам. Это поможет вам отличить желание от потребности. Если не можете найти вразумительный ответ, положите вещь на место. Если есть сомнения, попросите отложить до завтра и обдумайте покупку дома в спокойной обстановке.

9. Внимательно изучите содержимое ваших шкафов

Возможно, вы поймёте, что вам не нужно покупать пятую по счету футболку для занятий спортом. Или окажется, что джинсы, которые вы купили 2 года назад и забыли про них, сидят на вас отлично.

Также вы обнаружите много ненужных вещей. Свадебное платье уже 2 года висит в шкафу? Продайте его. Кто-то подарил вам модную настольную лампу, но она не вписывается в ваш интерьер? Тоже продайте на специальных сервисах. У вас появятся деньги на необходимые расходы или покупку действительно нужных вещей.

10. Сделайте хобби дополнительным источником дохода

Ваше хобби может приносить не только удовольствие, но и доход! Попробуйте совместить приятное с полезным – это может быть всё, что угодно: репетиторство по физике, фотосессии, маникюр, свадебные причёски или обучение игре на гитаре. Обязательно расскажите знакомым и на страницах в соцсетях о своих талантах.

Если у вас есть талант к фотографии, вы можете продавать свои снимки на стоковых платформах, таких как Shutterstock или Adobe Stock. Кроме того, можно предлагать услуги фотосессий для семей, свадеб или мероприятий.

Если ваше хобби связано с ремонтом или дизайном интерьеров, вы можете рассмотреть возможность покупки недвижимости для последующей аренды или перепродажи. Многие инвесторы начинают с небольших проектов и постепенно увеличивают свои вложения.

Если вы увлечены спортом или фитнесом, подумайте о том, чтобы стать тренером или инструктором. Вы можете проводить занятия в группах или индивидуально, а также предлагать онлайн-курсы.

Да, монетизация хобби требует времени и усилий, но с правильным подходом это может стать не только дополнительным источником дохода, но и новым этапом в вашей профессиональной жизни. Главное — быть настойчивым и открытым к новым возможностям.

Для тех, кто хочет превратить своё увлечение в дополнительный источник дохода, подготовили подборку видеоуроков по самым разным направлениям.

Каждый курс создан опытными специалистами, которые поделятся своими секретами успеха и помогут вам развить навыки до профессионального уровня. Обучайтесь в удобном для вас темпе и сделайте своё хобби прибыльным бизнесом.

Читаю ваши советы, и слезы на глазах наворачиваются. Пишите: 5. 8 лет в среднем по России чтобы приобрести квартиру( если откладывать всю зарплату) , а если нет возможности откладывать всю зп? Получается что квартиру можно приобрести только через 10 лет. И это очень грубые подсчеты, по моим выходит через 15 ( это если закрыть глаза на инфляцию), а если через ипотеку то вообще никогда так как ежемесячный платеж выходит как вся моя зарплата.

В прошлом году накопил 10% на сельскую ипотеку, перед отправкой документов выдачу приостановили, в этом году насобирал 20% на семейную, перед отправкой документов выдачу приостановили и теперь нужно 50% первый взнос... чувствую себя марафонцем, который бежит за ипотекой, только вот она от меня каждый раз убегает... Печально это все...

Алексей В.здравствуйте! Понимаем ваши переживания. На сегодняшний момент лимиты по программе «Семейная ипотека» исчерпаны, точные условия программы будут известны после того, как произойдет возобновление лимитов и записей на сделку.

Следите за новостями в наших соцсетях и в журнале Домклик. Спасибо, что поделились своим мнением.

Телеграм-канал Домклик