Как менялся портрет заемщика по IT-ипотеке — исследование Домклик

Популярность IT-ипотеки неуклонно растет: если в 2022 году оформлялось до 500 сделок ежемесячно, то 2023 году показатель вырос до 2–3 тысяч. Причина стремительного роста кроется в последовательном смягчении условий по программе.

Вместе с экспертами Аналитического центра Домклик разбираемся, как менялся при этом портрет заемщика.

Трансформация IT-ипотеки

Программа IT-ипотеки была введена в мае 2022 года. Она действует для сотрудников, официально работающих в организации, которая работает в сфере информационных технологий и имеет аккредитацию Минцифры России. С того момента льготная программа расширялась дважды.

1. В конце января 2023 года. Были введены следующие изменения:

- IT-ипотека стала доступна для сотрудников всех аккредитованных IT-компаний, а не только аккредитованных IT-компаний, получавших налоговые льготы.

- Минимальный ежемесячный доход снизился со 150 тыс. до 120 тыс. рублей в городах-миллионниках (кроме Москвы) и со 100 тыс. до 70 тыс. рублей в остальных населенных пунктах. В минимальном доходе теперь учитывается совокупная зарплата с основного места работы и с работы по совместительству (также в аккредитованной IT-компании).

- Снизился минимальный возрастной порог (с 22 до 18 лет) и поднялся максимальный возраст для оформления ипотеки (с 44 до 50 лет включительно).

- Сотрудник теперь должен быть трудоустроен в аккредитованной IT-компании не менее 5 лет, а не весь срок выплаты кредита. Если сотрудник уволится раньше, программа продолжит действовать еще полгода, а не 3 месяца.

2. В сентябре 2023 года.

- Теперь к заемщикам до 35 лет (включительно) не предъявляются требования по минимальному уровню дохода.

Читайте также: Ипотека для IT: условия льготной программы в Сбере, инструкция и список компаний

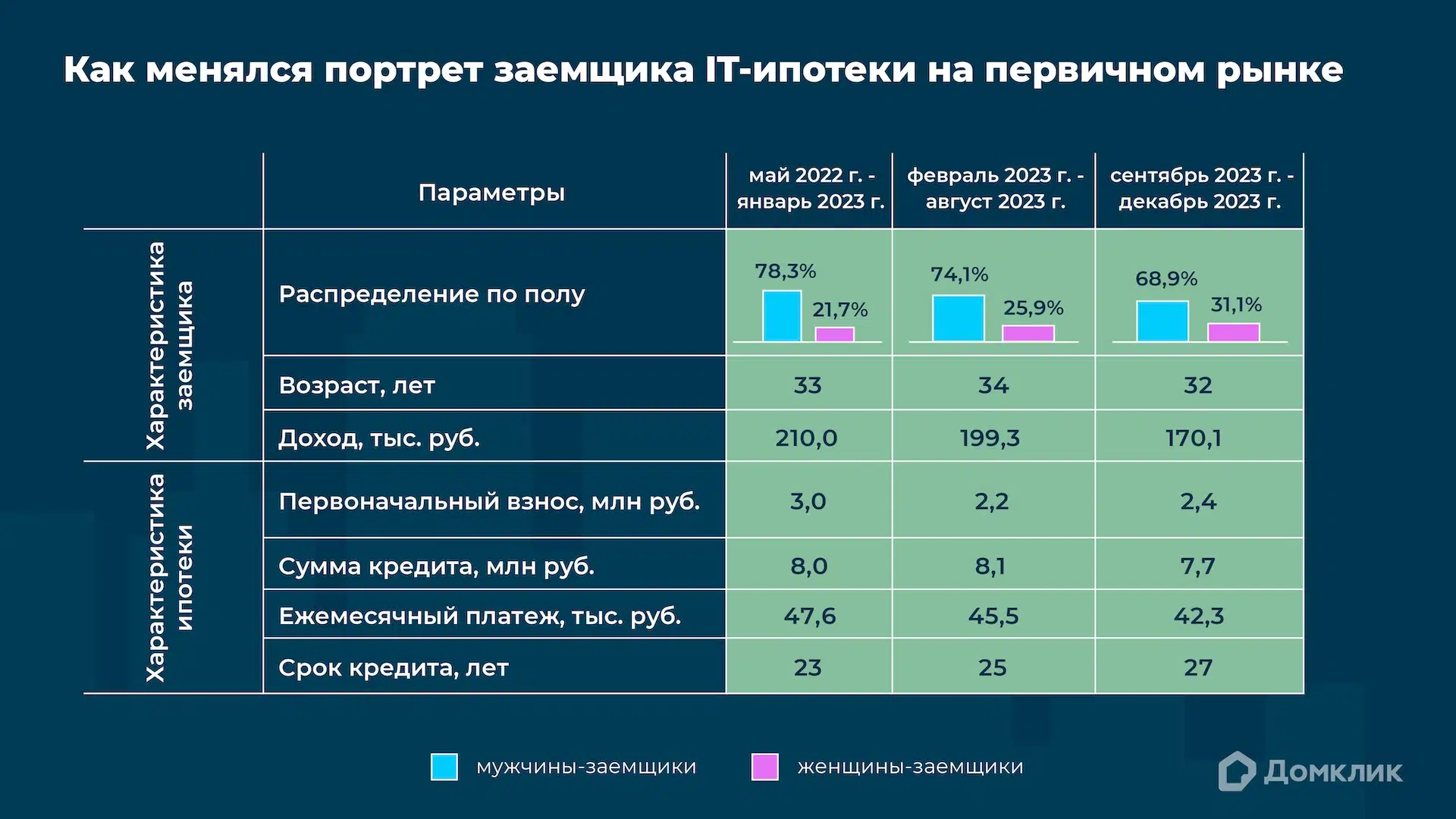

Как менялся портрет заемщика по IT-ипотеке на первичном рынке

За полтора года портрет заемщика по IT-ипотеке на первичном рынке существенно изменился:

- Хотя мужчины-заемщики по-прежнему заключают больше сделок, доля женщин увеличилась практически на 10%. После финального расширения IT-ипотеки процент мужчин–заемщиков составил 68,9%, а женщин–заемщиков – 31,1%.

- Среднестатистический покупатель стал более молодым. В сентябре–декабре 2023 года возраст заемщиков снизился с 33-34 лет до 32 лет.

- С начала действия программы наблюдается постепенное снижение медианного дохода. Если до расширений IT-ипотеки заемщики получали в среднем 210 тыс. рублей в месяц, то после первого смягчения условий доход опустился до 199 тыс., а после очередного изменения программы — до 170 тыс.

- Заемщики стали оформлять ипотеку на меньшую сумму. Размер кредита уменьшился с 8 до 7,7 млн рублей. При этом, первоначальный взнос сократился примерно на 20% (с 3 до 2,4 млн), а ежемесячный платеж — более чем на 5 тыс. рублей (с 47,6 тыс. до 42,3 тыс.). Кроме того, срок кредита вырос на 4 года – до 27 лет.

Поэтапное смягчение условий по IT-ипотеке позволило кратно увеличить количество заемщиков по программе. Если до первого расширения ежемесячное число выдач не превышало 500 шт., то с февраля 2023 г. уровень спроса почти ни разу не опускался ниже 1000 шт. А после второго расширения программы число сделок стабильно держалось на уровне 2,5-3 тыс. шт. в месяц.

Более того, изменение требований к заемщикам позволило привлечь новые категории специалистов. Мы отмечаем значительное увеличение доли женщин–заемщиков, а также приток молодежи.

Сколько IT-ипотеки выдавали в регионах после финального расширения программы

После того как в сентябре 2023 года был отменен минимальный уровень дохода для граждан до 35 лет, наибольшее количество выдач IT-ипотеки все так же приходилось на Москву: за сентябрь-декабрь 2023 года жители столицы получили 22,6% от всех IT-ипотек на первичном рынке. Второе место занял Санкт-Петербург (12,1%). На третьей строчке разместилось Подмосковье (7,6%).

Примечательно, что за все время действия IT-ипотеки доля выдач по этой программе больше всего уменьшилась в Московской области: снижение достигло 2,6%. Среди топ-10 регионов по доле IT-кредитов спад наблюдался также в Новосибирской области (-1,3%) и Москве (-0,6%).

В остальных регионах из топ-10 доля IT-ипотеки, наоборот, выросла. По сравнению с начальным периодом действия программы, показатель больше всего увеличился в Санкт-Петербурге (+1,9%), Республике Башкортостан (+1,1%) и Самарской области (+1%).

«Исследование показало, что снятие требования к молодым заемщикам (до 35 лет включительно) по минимальному уровню дохода позволило поддержать специалистов в регионах. Так, процент первичной недвижимости, приобретенной по программе IT-ипотеки за пределами Москвы, достиг 77,4% (+4,5% по отношению к периоду действия прежних условий - февраль-август 2023). Лидерами роста стали Санкт-Петербург (+1,3%), Ленинградская (+0,8%) и Московская (+0,7%) области, а также другие крупнейшие субъекты РФ — Краснодарский край (+0,7%), Самарская (+0,6%) и Воронежская (+0,6%) области», — отмечают аналитики Домклик.

Чем отличаются заемщики по IT-ипотеке на рынке новостроек и ИЖС

Если сравнивать рынки новостроек и индивидуального строительства, можно выделить несколько отличий:

- На первичном рынке представлено существенно больше женщин-заемщиков, чем на рынке ИЖС. После второго расширения IT-ипотеки доля кредитов, выданных женщинам, достигла 31,1% в сегменте новостроек и 24,9% на рынке ИЖС.

- IT-ипотеку на первичном рынке оформляют более молодые покупатели. На рынке новостроек медианный возраст сократился (до 32 лет), тогда как на рынке ИЖС он остался на уровне 35 лет.

- Покупатели новостроек являются менее состоятельными, чем заемщики на рынке ИЖС. В конце 2023 года медианный доход составил 170 тыс. руб. на первичном рынке и 200 тыс. на рынке ИЖС.

- Соответственно, заемщики IT-ипотеки на первичном рынке оформляют ипотеку на более скромную сумму, чем на рынке индивидуального строительства. Если на рынке новостроек величина кредита составляет около 7,7 млн, то на рынке ИЖС размер ипотеки равен 8,6 млн.

- Ежемесячный платеж в сегменте ИЖС (49,4 тыс. руб.) также превышает выплаты на первичном рынке (42,3 тыс.).

- Только первоначальный взнос несколько выше на рынке новостроек (2,4 млн по сравнению с 2,2 млн на рынке ИЖС), однако значение параметра на первичном рынке существенно снизилось за полтора года – примерно на 600 тыс. рублей.

- На первичном рынке зафиксированы более длительные сроки выплаты IT-ипотеки. Так, заемщики, которые приобрели новостройку, выплачивают ипотеку 27 лет, а не 25 лет, как на рынке ИЖС.

Как и что считали аналитики

Аналитики Домклик изучили выданные Сбербанком ипотечные кредиты по программе IT-ипотеки. Были рассмотрены сделки по покупке недвижимости на первичном рынке (на новостройки приходится около 75% от всех выдач по программе).

С учетом двух расширений программы были рассмотрены портреты заемщиков за три периода:

- май 2022 года – январь 2023 года;

- февраль–август 2023 года;

- сентябрь–декабрь 2023 года.

В исследовании рассмотрено изменение следующих характеристик: распределение по полу, медианный возраст и медианный доход. Также анализировалось изменение характеристик выданной ипотеки — первоначальный взнос, сумма кредита, ежемесячный платеж и срок кредита (медианные показатели).

Кроме того, аналитики изучили распределение IT-кредитов по регионам РФ после финального расширения программы (в сентябре–декабре 2023 года). Был составлен рейтинг регионов с наибольшей долей IT-кредитов от общего числа сделок по IT-ипотеке в РФ. Также было рассмотрено изменение доли сделок по региону с начального периода действия программы — мая 2022 г. – января 2023 г.

Дополнительно эксперты сравнили портреты заемщиков на первичном рынке и рынке ИЖС (после финального расширения программы).

Читайте также: Сколько раз можно взять льготную ипотеку

Рекомендуем

Актуальное

Телеграм-канал Домклик