Новостройка аккредитована: что это значит для покупателя квартиры

Для многих людей вопрос покупки квартиры в новостройке остается очень тревожным. Истории об обманутых дольщиках, затянувшихся или заброшенных стройках пугают и не прибавляют уверенности в будущем.

Разумное решение — купить квартиру в новостройке, аккредитованной банком. Объясняем, что означает статус «Аккредитовано в СберБанке» для покупателя квартиры.

Что такое аккредитация

Аккредитация новостройки — это, простыми словами, готовность банка выдавать клиентам ипотечные кредиты на квартиры в пока еще строящемся доме. Это кропотливый и многоступенчатый процесс, в котором банк с особой тщательностью проверяет застройщика.

Кому нужна аккредитация

Аккредитация в одинаковой степени нужна всем участникам покупки квартиры в ипотеку: дольщику, банку и застройщику.

Покупатель приобретает квартиру в еще только строящемся доме, и кроме договора долевого участия никаких документов на свое жилье не имеет. Ему важно быть уверенным в своей финансовой безопасности и в оправданности своих ожиданий.

У банка при оформлении ипотеки так же, как и у покупателя, нет реального залога имущества — только договор-основание. Поэтому он защищает и свои интересы, и интересы дольщиков. Банку важно не только привлечь клиентов, но и обеспеспечить их уверенность в завтрашнем дне и сделать все возможное для безопасного и удобного приобретения жилья в ипотеку.

Застройщикам аккредитация дает возможность привлечь больше дольщиков, уверенных в их надежности, и повышать продажи за счет предоставления скидки на ставку по ипотеке в рамках программы субсидирования.

Преимущества аккредитации для покупателя

Покупателю не нужно изучать все тонкости правовой документации — не являясь экспертом, разобраться в этом сложно. Статус «Аккредитовано в Сбербанке» означает, что застройщик соответствует требованиям законодательства в сфере жилищного строительства и критериям банка, предъявляемым к деятельности застройщика.

Новостройки, аккредитованные банком, часто участвуют в специальных ипотечных программах: скидки, акции, сниженные ипотечные ставки.

Выбрать квартиру в аккредитованных СберБанком новостройках и оформить ипотеку со скидкой от застройщика можно онлайн на Домклик

Время одобрения и оформления ипотеки значительно сокращается, если вы покупаете недвижимость в новостройке, аккредитованной банком. Проще говоря, процесс одобрения объекта за вас уже выполнил банк и собирать дополнительные документы вам не нужно.

Как проходит аккредитация новостройки в Сбере

Наталья Шишкина, эксперт Домклик

Главный фактор при принятии решения об аккредитации — соблюдение интересов действующих и будущих дольщиков. В условиях растущего спроса на приобретение квартир на первичном рынке нам особенно важно, чтобы наши клиенты были уверены, что даже на этапе котлована покупают надежное жилье, которое будет достроено в срок.

При аккредитации банк проверяет четыре важных пункта: юридическую и финансовую надежность застройщика, его опыт и репутацию.

Юридическая служба банка тщательно изучает строительную и земельную документацию по конкретному объекту недвижимости, отсутствие обременений и ограничений на строительство дома.

Банк всегда интересуется наличием средств и источником финансирования стройки. Важно, чтобы у застройщика были средства не только на строительство, но и на выплату возможных претензий и штрафов. Также банк проводит глубокий и детальный анализ объектов, которые застройщик уже построил, и оценивает критичность негативной информации в СМИ о деятельности застройщика.

Если вы хотите подробнее узнать об аккредитации, ознакомьтесь с требованиями банка к застройщикам и списком документов, необходимых застройщику для аккредитации в СберБанке.

Что происходит после аккредитации

Важно понимать, что даже после аккредитации не исключены разные обстоятельства, которые могут повлиять на ход и сроки стройки. Поэтому Сбер и после аккредитации объекта тщательно следит за деятельностью застройщика и не менее одного раза в квартал проводит мониторинг строящихся объектов.

В ходе мониторинга проверяется соответствие темпов строительства указанным в разрешительной документации срокам, наличие арбитражных процессов, информация в СМИ.

При появлении критических ситуаций банк проводит тщательный анализ рисков и возможностей урегулирования ситуации без ущерба для себя и дольщиков. Так возможны два сценария дальнейшего развития: банк прекращает сотрудничество с застройщиком и снимает аккредитацию, либо аккредитация может быть приостановлена до решения проблемы.

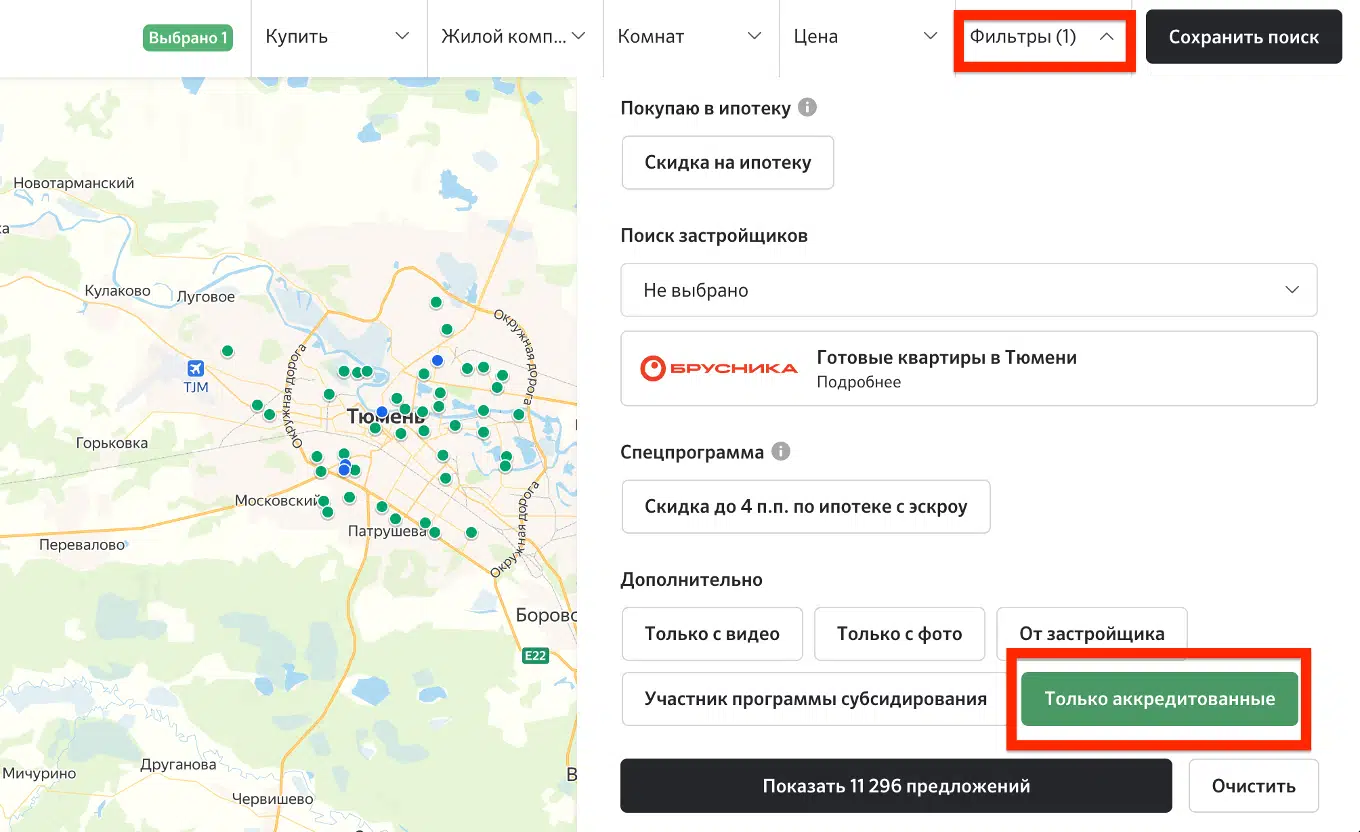

Как найти новостройки с аккредитацией Сбера

Чтобы выбрать только те новостройки, которые прошли анализ рисков и имеют аккредитацию в СберБанке, зайдите на Домклик в раздел «Поиск» и отметьте в фильтре «Только аккредитованные».

Выбрать аккредитованные новостройки в своем городе

Телеграм-канал Домклик