Чтобы купить недвижимость в ипотеку, нужен первоначальный взнос — минимум 10% от ее стоимости. Такая сумма на руках вместе с подтвержденным доходом покажут банку, что вы платежеспособны и финансово организованны. А значит, с высокой вероятностью сможете вовремя и без проблем погасить кредит.

Но первоначальный взнос важен не только для банка, но и для самого заемщика. Чем больше накопления — тем меньше риск и переплаты. В этой статье разберемся, какой первоначальный взнос считается оптимальным и можно ли взять ипотеку вообще без накоплений.

Почему первоначальный взнос так важен

В принципе, банкам выгоден низкий первоначальный взнос. Чем он ниже, тем доступнее кредиты покупателям, тем больше кредитов, а значит — прибыли. Но не все так просто. Рисков тоже больше.

В Центробанке РФ отмечают, что консервативные требования к первоначальному взносу по ипотеке важны для обеспечения качества кредита — это отражает способность заемщика накапливать деньги и обслуживать кредит. Принципиально важно, чтобы первый взнос формировался из собственных средств заемщика.

Как подобрать сумму первого взноса по ипотеке: считаем на примерах

Риск не справиться с финансовой нагрузкой, а в результате получить штраф от банка за просрочку или вовсе оказаться без недвижимости — это не всё. При низком первоначальном взносе ставка и ежемесячные платежи выше, а конечная переплата банку будет больше.

Посчитаем, как меняются расходы при первом взносе 15%, 30% и 40%. Допустим, квартира стоит 5 миллионов рублей. Кредит берем на 20 лет, ставку для удобства берем условную — 10%.

Разница между взносами 15% и 30% — около 7 000 по ежемесячному платежу и 987 000 рублей по процентам. А между взносами 15 и 40% — уже 12 000 по платежу и 1 645 000 рублей по процентам.

Конечно, в каких-то случаях разница будет меньше. Но такие расчеты — повод задуматься. Возможно, стоит еще немного накопить, например, на вкладе.

Читайте также: Как накопить на первоначальный взнос

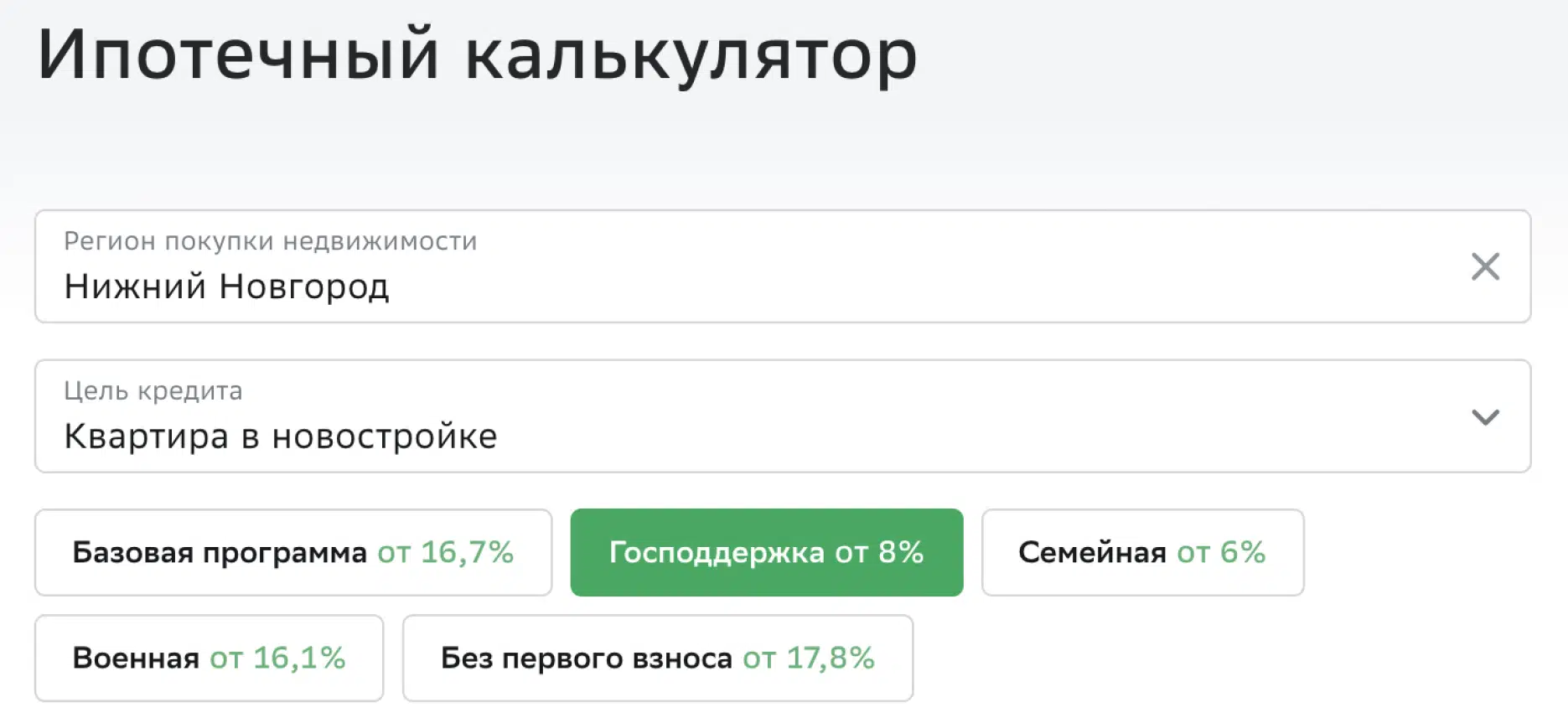

Как рассчитать первый взнос по ипотеке и ежемесячные платежи

Понять, какой первоначальный взнос будет оптимальным, а также заранее рассчитать ежемесячные платежи можно с помощью ипотечного калькулятора.

Калькулятор также позволит подобрать срок кредита, выбрать оптимальную ипотечную программу, узнать ставку и даже скачать график платежей.

Можно ли взять ипотеку без первоначального взноса

Иногда банки предлагают ипотечные кредиты без первоначального взноса. Чаще всего, ставка по ним выше, требования к заемщику строже, а кроме залога недвижимости банк может для гарантии выплат привлечь поручителей.

В Сбере есть программа, по которой можно взять ипотеку без первоначального взноса под залог имеющейся в собственности квартиры или апартаментов. При этом залоговая недвижимость остается в вашей собственности, и вы можете продолжать в ней жить. Недвижимость, которая передается в залог банку, может принадлежать как вам, так и другим людям: например, родственникам или друзьям. В залог можно формить два имеющихся в собственности объекта недвижимости.

Читайте также: Ипотека без первого взноса в Сбере: как получить

Разумно ли брать кредит для первоначального взноса

Еще один способ, гораздо более рискованный, это взять потребительский кредит на первоначальный взнос. Мы не советуем так делать, и вот почему:

- Банк с высокой вероятностью откажет в ипотеке из-за дополнительного кредита;

- Ставки по потребительским кредитам, как правило, выше ипотечных;

- Финансовая нагрузка может оказаться непосильной для бюджета и желанная покупка станет проблемой.

Стоит ли использовать льготы и субсидии как первоначальный взнос по ипотеке

Абсолютно безопасные способы взять ипотеку без накоплений — это программы господдержки. Здесь первоначальный взнос или часть суммы за недвижимость за вас может внести государство.

Такие программы есть для семей с детьми, военных, переселенцев и других категорий граждан. В каждом регионе они свои. О том, какие программы действуют в вашем, можно узнать в местной администрации.

Можно ли пользоваться материнским капиталом как первоначальным взносом по ипотеке

Одна из самых доступных и популярных программ в России — материнский капитал. И его можно использовать в качестве первого взноса по ипотеке. С помощью маткапитала можно приобрести квартиру на вторичном рынке или в новостройке, купить дом, таунхаус или комнату.

Для получения ипотеки с маткапиталом в качестве первоначального взноса понадобится сертификат, а справку об остатке маткапитала в Пенсионном фонде Сбер запросит сам.

Читайте также: Как приобрести квартиру с использованием материнского капитала

Как проверить свои силы, если хочется взять ипотеку с маленьким первоначальным взносом

Если вы всё-таки решили взять ипотеку с минимальным первоначальным взносом, не помешает проверить свои силы.

- «Поиграйте» в ипотеку. Рассчитайте примерный ежемесячный платеж и откладывайте эту сумму несколько месяцев. Так вы почувствуете будущую финансовую нагрузку и поймете, справитесь ли с ней. А заодно подкопите на первоначальный взнос.

- Рассчитайте ежемесячный платеж так, чтобы он не превышал 30% вашего бюджета. При расчете бюджета не учитывайте премии, нерегулярные заработки — это ненадежно.

Как подать онлайн-заявку на ипотеку и за 5 минут узнать, какую сумму можно получить

На Домклик можно отправить онлайн-заявку на ипотеку и получить решение за 5 минут без визитов в офис. Не важно, выбрали вы недвижимость, или еще в поисках.

Почему это будет полезно: так вы заранее узнаете, какую сумму вы сможете получить от банка и увидите предварительный расчет по ипотеке. Оформлять ипотеку при этом не обязательно — ведь получить предварительное одобрение от банка не равно подписать кредитный договор и взять ипотеку.

Получение решения от банка — это своеобразный тест-драйв, который поможет принять взвешенное решение. В видео ниже рассказываем, как отправить запрос и узнать, какую сумму вам могут дать в банке на покупку жилья.

Здравствуйте, построенный дом по строительству траншами обязательно должен быть благоустроен внутри ( сан узел, вода, скважина ) ?

Можно ли квартиру ,которая в залоге у другого банка ,внести как первоначальный взнос по ипотеке?

Здравствуйте! Можно ли использовать материнский капитал в качестве первоначального взноса при оформлении ипотеки с господдержкой на строительство дома своими силами?

Добрый день! уточните, пожалуйста, можно ли использовать материнский капитал, как первоначальный взнос на строительство дома по ипотеке траншами с господдержкой? земля в залоге у банка.

Хочу продать 1 к.кв квартиру с мат капиталом в ипотеке и купить 2 к.кв

Подскажите пожалуста, я могу студию преобрести 19 м2?

Хочу взять деньги на стройтельство

- Почему первоначальный взнос так важен

- Как подобрать сумму первого взноса по ипотеке: считаем на примерах

- Как рассчитать первый взнос по ипотеке и ежемесячные платежи

- Можно ли взять ипотеку без первоначального взноса

- Разумно ли брать кредит для первоначального взноса

- Стоит ли использовать льготы и субсидии как первоначальный взнос по ипотеке

- Можно ли пользоваться материнским капиталом как первоначальным взносом по ипотеке

- Как проверить свои силы, если хочется взять ипотеку с маленьким первоначальным взносом

- Как подать онлайн-заявку на ипотеку и за 5 минут узнать, какую сумму можно получить

Рекомендуем

Актуальное

Телеграм-канал Домклик