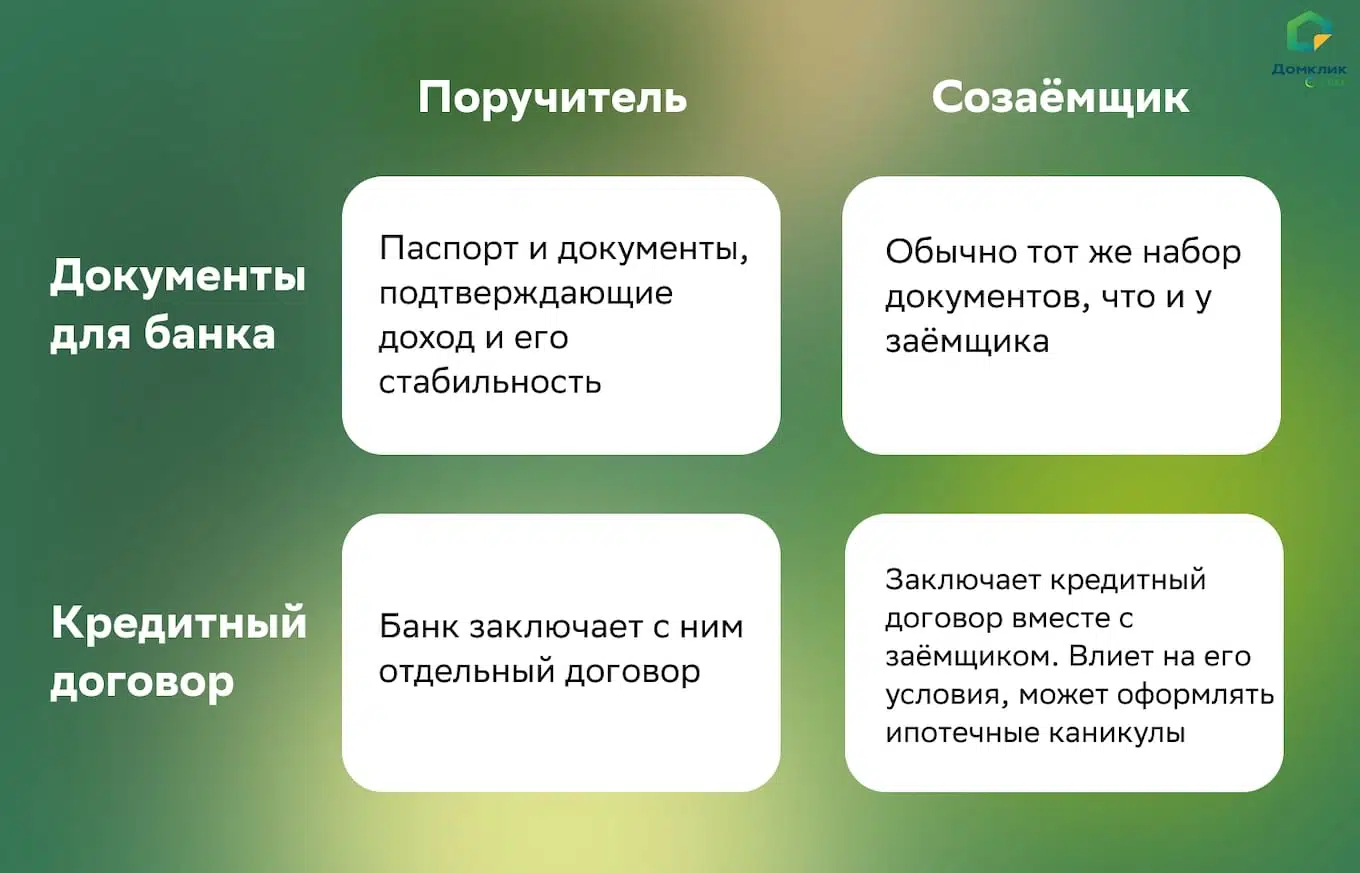

Поручитель — это человек, который гарантирует банку выплату кредита заемщиком и берет на себя финансовую ответственность по кредитным обязательствам. Если заемщик не сможет платить по договору, погашение ипотеки и начисляемых процентов станет обязанностью поручителя.

Поручителем может стать любой совершеннолетний и дееспособный гражданин с подтвержденным стабильным доходом. Это необязательно родственник, им может быть друг, знакомый, бизнес-партнер. В каждом случае решение о выдаче кредита банк принимает индивидуально. Если для рассмотрения заявки на кредит потребуется поручитель, его финансовое состояние будет рассматриваться так же, в индивидуальном порядке.

Чем поручитель отличается от созаемщика

Поручитель выступает для банка гарантом того, что кредит будет возвращен в срок, то есть он ручается за заемщика. Ответственность поручителя возникает только в том случае, если заемщик не исполняет свои кредитные обязательства.

Поручитель не должен следить за процессом выплаты кредита, например, за графиком платежей. Банк не обратится к нему, если заемщик просрочил платеж на два дня. Но если просрочка будет большой, банк предъявит требования поручителю — и долг отразится в его кредитной истории.

При этом банк не обязан предоставлять поручителю информацию о выплатах по кредиту и сумме оставшейся задолженности.

Созаемщик же выступает таким же заемщиком по кредитному договору. У него аналогичные права и кредитные обязательства, как если бы он сам брал кредит. В кредитной истории созаемщика появляется полная информация об ипотеке, платежах, размере долга. Он должен контролировать выплату платежей по графику вместе с основным заемщиком.

Если человек захочет взять еще один кредит, в банке будут оценивать его текущие кредитные обязательства как созаемщика.

Когда созаемщик запросит информацию по кредиту, выплатам и сумме оставшейся задолженности, банк обязан ее предоставить.

Что общего у поручителя и созаемщика

Если заемщик не будет вносить платежи по кредиту, то банк обратится к созаемщику или к поручителю. Если есть и созаемщик, и поручитель, то сначала — к созаемщику, а если и он не исполнит обязательства, то уже к поручителю.

И поручитель, и созаемщик могут негативно повлиять на свою кредитную историю, если после обращения банка не погасят задолженность.

Оба отвечают своим имуществом, если банк обратится в суд. Например, если поручитель и созаемщик отказываются возращать долг после решения суда — на их вклады вправе наложить арест.

Какие права есть у поручителя и созаемщика на недвижимость, купленную в ипотеку

Поручители и созаемщики не становятся собственниками ипотечной недвижимости по умолчанию. Такое право у них может появиться, только если они значатся покупателями в договоре купли-продажи.

Но есть исключение. В крайних ситуациях, когда заемщик перестал выполнять свои кредитные обязательства и поручителю пришлось погасить оставшуюся задолженность за него, он может требовать, чтобы заемщик возместил ему этот долг под залог ипотечной квартиры или ее части.

В целом же, то, какие права на недвижимость будут у поручителя или созаемщика, какая доля недвижимости ему полагается, решается по договоренностям с заемщиком — они должны быть прописаны в соглашении о взаимных обязательствах.

Ответственность поручителя за просрочки платежей

Если основной заемщик не вносит платежи по ипотеке, эта обязанность переходит к созаемщику или поручителю. Но вот скорость, с которой наступят ответственность и последствия, для них разная.

Поручитель узнает о просрочке не сразу, только после того, как банк предъявит ему требование внести платеж и оплатить штраф за просрочку. Обычно это происходит тогда, когда банк уже обращался к заемщику, созаемщику (если он участвует в договоре), но безуспешно. Срок, в течение которого поручитель должен перечислить деньги, прописывают в договоре поручительства. Если он внесет деньги вовремя, просрочка не отразится на его кредитной истории.

А вот созаемщик о просрочке узнает сразу, и этот факт отразится в кредитной истории. Поэтому ему важно как можно скорее внести очередной платеж по кредиту, чтобы не испортить свой кредитный имидж.

Можно ли менять и выбирать несколько поручителей

Поручителя можно поменять. Для этого нужно обратиться в банк, согласовать действие и оформить документы. Вывести существующего поручителя из договора можно, но это тоже важно документально зафиксировать. Здесь также поможет менеджер банка.

Поручитель не может самостоятельно, в одностороннем порядке, отказаться от своих обязательств.

Заемщик может выбрать несколько поручителей — каждый из них будет одинаково отвечать по кредитным обязательствам в случае, если он не сможет платить по ипотеке.

Перед тем как оформлять кредит, заемщику и поручителю (или поручителям) стоит обговорить все детали процесса.

Итог

Как видно, требования к поручителям попроще. Но часто заемщику выгоднее привлечь созаемщика со стабильным доходом, чтобы получить кредит на более выгодных условиях. В таком случае стоит иметь в виду, что с созаемщиком нужно согласовывать все изменения в кредитном договоре.

Общая рекомендация такая: ипотека — ответственное решение для любого, кто участвует в этом процессе. Важно взвешенно оценить риски, свои финансовые возможности и обязательно зафиксировать все права и ответственности сторон в договоре.

Вы можете оставить первый.

Рекомендуем

Актуальное

Телеграм-канал Домклик