Большинство людей стремятся погасить ипотеку досрочно, чтобы снизить финансовую нагрузку. Оформить частичное досрочное погашение можно в любой момент, начиная со второго дня от выдачи кредита. При этом можно выбрать, что сокращать: срок кредита или ежемесячный платеж. Что выгоднее — рассказываем в статье.

Уменьшение срока кредита

Плюсы и минусы

Плюсы. Сокращая срок кредита, вы уменьшаете переплату по ипотеке. При таком способе большая часть ежемесячного платежа идет на сокращение основного долга. Чем меньше сумма задолженности, тем меньше начисляется процентов.

Смотрите на примере в калькуляторе Домклик:

Минусы. Досрочное погашение не отменяет ежемесячный платеж. Дополнительно к плановому платежу для досрочного погашения придется добавить еще денег или откладывать их, если хотите внести большую сумму. Это приводит к росту расходов и нагрузки на бюджет. К тому же иногда банки устанавливают минимальный порог внесения средств.

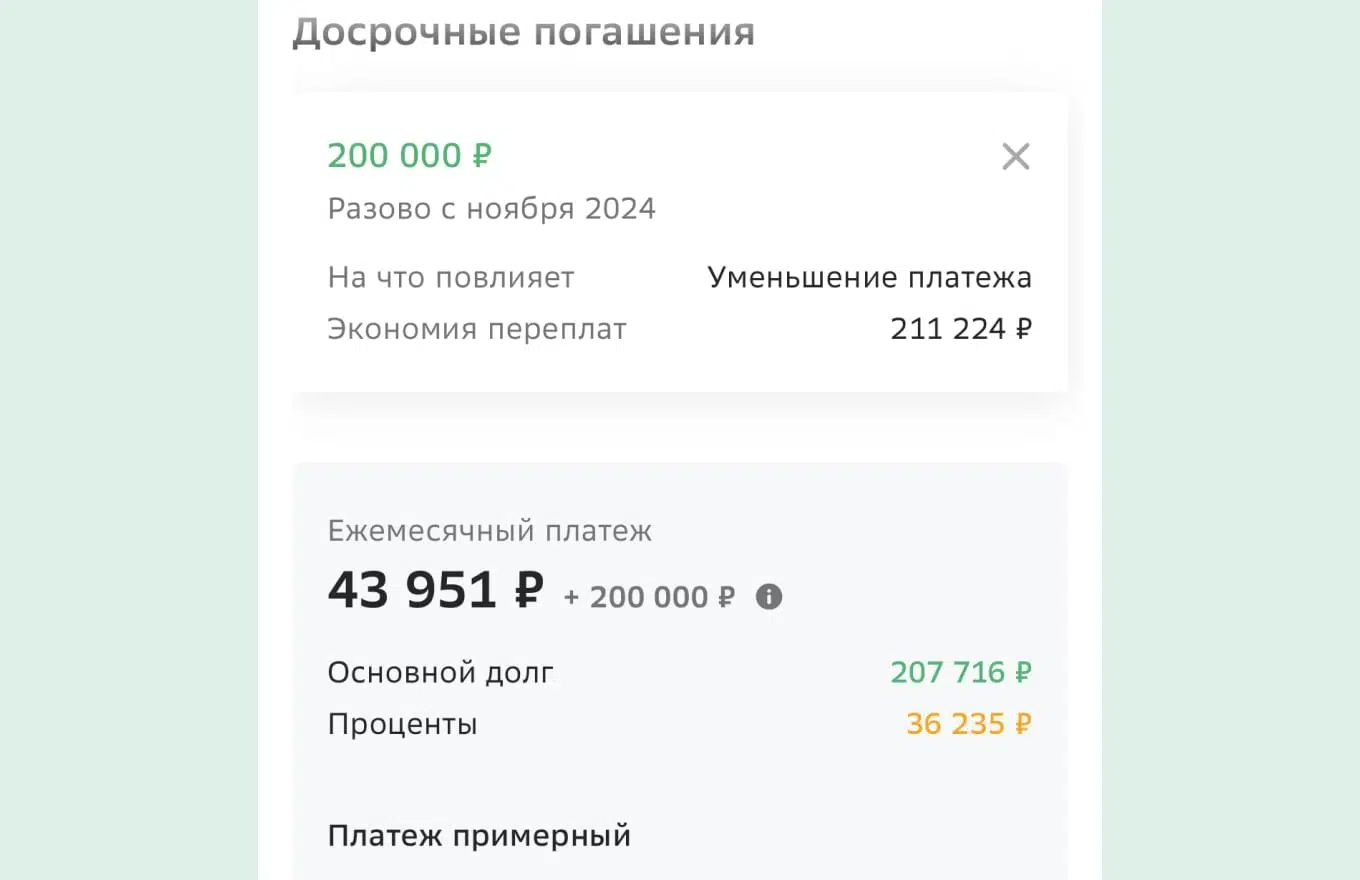

Уменьшение ежемесячного платежа

Плюсы и минусы

При уменьшении ежемесячного платежа срок ипотеки не меняется, при этом остаток долга как бы растягивается на оставшийся период.

Смотрите на примере в калькуляторе Домклик:

Плюсы. Если вы хотите снизить финансовую нагрузку сразу, выбирайте уменьшение ежемесячного платежа. В зависимости от суммы, которую вы внесли в рамках досрочного погашения, плановый платеж уменьшится уже со следующего месяца. Погашать ипотеку станет легче.

Минусы. Такой способ менее выгодный для клиентов. И чаще применим в ситуациях, когда ежемесячный платеж занимает большую долю расходов. Но если размер ежемесячного платежа для вас комфортный, лучше использовать свободные деньги эффективнее, например, во что-то вложить.

Выгодно ли погашать ипотеку досрочно

Досрочно погашать ипотеку выгоднее в первые годы после получения ипотеки. Банки используют схему аннуитетных платежей, поэтому первое время заемщик преимущественно погашает проценты, а не тело кредита. В конце срока ипотеки экономия будет уже не такой ощутимой, поскольку основной долг будет меньше, как и сумма процентов.

Выбирая способ досрочного погашения ипотеки, нужно отталкиваться от финансовых возможностей и целей. В долгосрочной перспективе выгоднее сокращать срок кредита. Но можно комбинировать оба варианта. Принцип такой: сначала вы уменьшаете ежемесячный платёж, но продолжаете вносить деньги в прежнем объёме. Затем эту разницу — между внесёнными деньгами и суммой платежа — можно использовать для досрочного погашения. С определённого момента вы сможете уже сокращать срок кредита, при этом у вас будет комфортный платёж.

Вы можете рассчитать любой сценарий досрочного погашения на калькуляторе Домклик. Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Добавить досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

Если ваша ипотека в Сбере, рассчитать досрочное погашение вы можете в своем личном кабинете, в разделе «Обслуживание ипотеки».

Как оформить досрочное погашение

Совершить частичное досрочное погашение можно в любой момент, начиная со второго дня от выдачи кредита. Самый выгодный день — плановая дата платежа и несколько дней после этой даты.

Просто внести деньги на счет, с которого погашаете ипотеку, недостаточно. Предварительно нужно уведомить банк, оформив заявку. Это не занимает много времени.

Если ваша ипотека в Сбербанке, оформить досрочное погашение ипотеки можно в приложении Сбербанк Онлайн. Для этого:

- Войдите в приложение Сбербанк Онлайн и перейдите в раздел «Кредиты» внизу экрана.

- Выберите ипотечный кредит, который хотите закрыть, → нажмите кнопку «Погасить досрочно».

- Выберите счет, с которого будут списаны средства, укажите сумму для списания, а также отметьте в выпадающем списке, что вы хотите: сокращать срок или сумму.

Важно: при досрочном погашении через СберБанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

После этого сумма в счет досрочного погашения спишется автоматически. Историю досрочных погашений вы можете отслеживать тоже в Сбербанк Онлайн. Войдите в раздел «Кредиты», выберите свою ипотеку и вкладку «О кредите».

Самый лучший поступок досрочно погасить ипотеку

Здравствуйте, а если не частичное досрочное погашение, а полное? Через, например , два месяца после получения ипотеки. Можете сказать, какие плюсы и минусы при таком раскладе? И на какой срок лучше взять ипотеку, чтобы на момент полного погашения, о котором я говорю, остаться в наиболее выигрышном положении?

Здравствуйте, почему частичное досрочное погашение только со 2 ого дня?

В какие дни выгоднее вносить досрочный платеж? Об этом вы не упомянули.

Спасибо большое автору за интересную статью!

Не вижу смысла гасить раньше. Лучше вложиться и развитие.

Думаю что, если вноситшь однократно, например раз в год (досрочное погашение) то лучше ставку делать на срок, это больше применимо к ипотеке. А если знаешь что погасишь весь кредит в скоре времени, то естественно нужно делать ставку на еж.мес.платеж ( это больше применимо к кредитам)

Ужасно не грамотная статья. К сожалению мифы об аннуитете, что банки заставляют платить проценты вначале, а тело потом неистребимы. Но на портале домклик писать такое это уже перебор. Не имеет никакого значения как давно взят кредит. Имеет значение только оставшийся срок и ставка кредита.

Сейчас выгодно на вклады, накопительные счета вкладывать, а не кредиты досросно гасить.

Если вносить одну и ту же сумму никакой разницы в переплате не будет. Лучше всегда уменьшать платёж, если условно у вас платёж изначально 50, а вы вносите всегда по 100, уменьшая платёж, каждый месяц все бОльшая сумма идёт на досрочное погашение, в итоге вы закройте кредит/ипотеку точно с такой же переплатой, как и уменьшая срок и в случае непредвиденных обстоятельств будет больше безопасности

Рекомендуем

Актуальное

Телеграм-канал Домклик