Льготная ипотека на строительство дома с подрядчиком: как получить в Сбере

Приём заявок и выдача новых ипотечных кредитов по программе завершён в связи с окончанием её срока действия.

Посмотреть доступные программы ипотеки на строительство дома>>

В Сбере можно оформить ипотеку по льготной ставке от 8% на строительство дома с привлечением подрядчика. В отличие от других госпрограмм, по господдержке нет требований к составу семьи, месту работы или региону строительства, что делает её доступной для широкого круга клиентов. Программа действует с 15 июня 2022 года и продлится до 1 июля 2024 года.

Рассказываем подробнее об условиях получения льготной ипотеки на строительство.

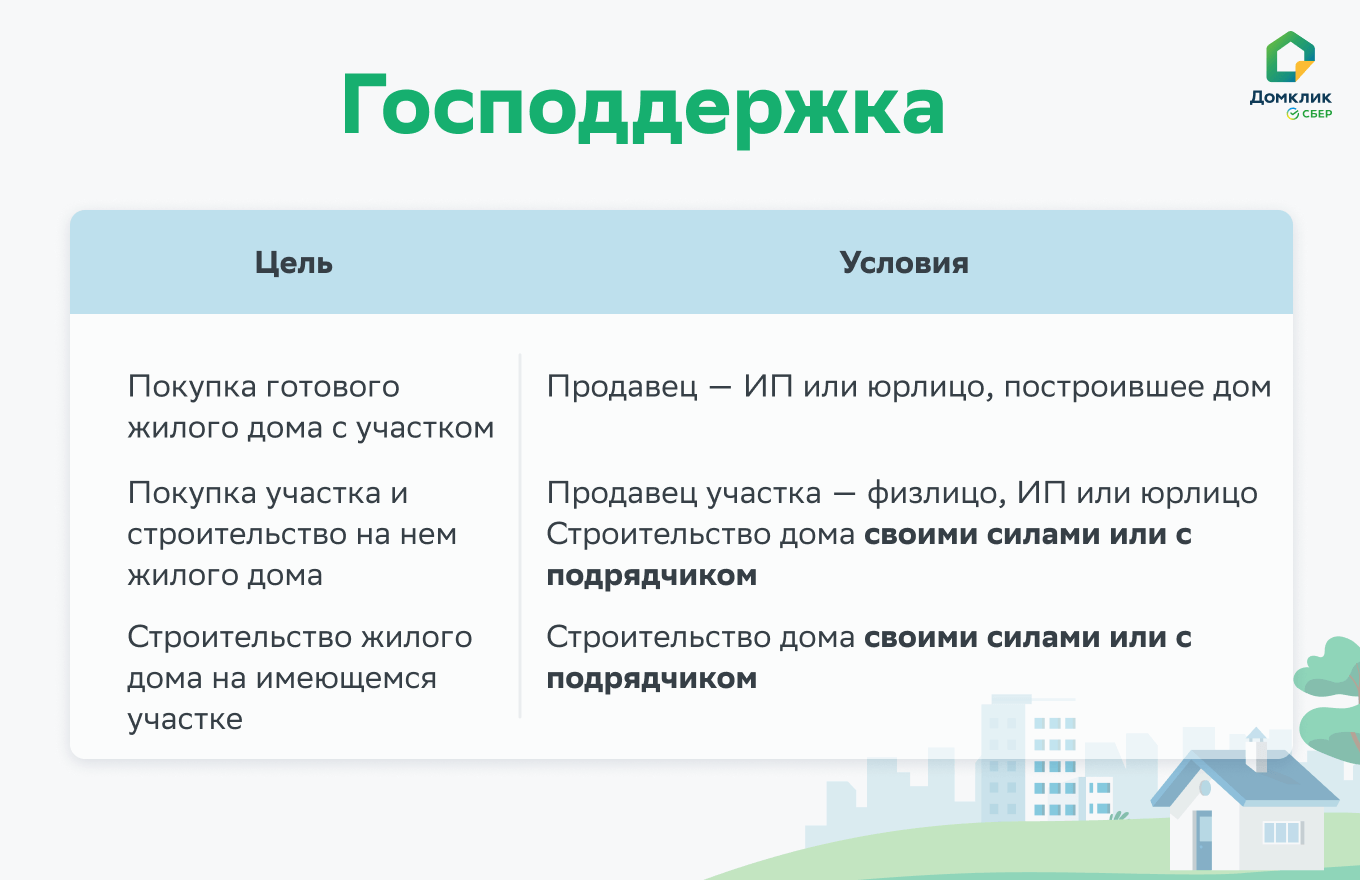

Кредиты выдаются на покупку участка с дальнейшим строительством дома с помощью подрядчика или на строительство дома на уже имеющейся земле. Договор подряда заключается с ИП или с юрлицом, зарегистрированным в Российской Федерации.

В рамках программы можно также построить дом самостоятельно. Об этом мы уже рассказывали ранее в этой статье.

Условия кредитования

- Ставка — от 8% годовых

- Лимит — 6 млн рублей

- Первый взнос — от 30,1%

- Срок — до 30 лет

Рассчитать ипотеку на строительство

Земельный участок, на котором будет возводиться дом, передаётся в залог банку на весь срок кредита. Залоговая стоимость земли должна быть больше или равна сумме кредита.

То есть, если участок стоит 2 млн рублей, а вы хотите взять ипотеку на сумму 5 млн, то этого обеспечения будет недостаточно. Обратите внимание, что в расчёт берётся оценочная стоимость земли.

Что можно сделать:

- Предоставить в залог земельный участок (на весь срок) и иное жилое помещение, например, квартиру (только на период строительства)

- Предоставить в залог земельный участок (на весь срок) и привлечь платёжеспособного поручителя (только на период строительства)

- Предоставить в залог иное жилое помещение, например, квартиру (на весь срок) — в этом случае участок в залог не берётся

В первых двух случаях после завершения стройки и регистрации ипотеки на построенный жилой дом обеспечением по кредиту будет дом с участком.

Важно! Сумма кредита не должна превышать 69,9% от стоимости строительства по договору подряда или совокупной стоимости участка и строительства, если в ипотеку также приобретается земля.

Оставшиеся 30,1% заёмщик должен перечислить подрядчику и продавцу участка (при одновременном приобретении земли) из собственных средств — это и будет первоначальный взнос.

Также в Сбере появилась возможность взять ипотеку на ИЖС без дополнительного обеспечения на период стройки. С условиями выдачи кредита в упрощённом порядке можно ознакомиться здесь.

Требования к заёмщикам

- Гражданство РФ

- Постоянная регистрация на территории России

- Возраст от 21 до 75 лет (на момент выплаты ипотеки)

- Стаж на текущем месте работы не менее 3 месяцев

Такие же требования предъявляются к поручителю и к созаёмщикам, если они участвуют в сделке.

Как получить льготную ипотеку на строительство

Шаг 1. Подать заявку. Чтобы отправить заявку на рассмотрение, необходимо в в личном кабинете Домклик заполнить анкету и загрузить требуемые документы. Зарплатным клиентам Сбера подтверждать доход не нужно, если они получают зарплату на карту Сбера в течение 3 и более месяцев. В остальных случаях потребуется предоставить справку о доходах и копию трудовой книжки или указать номер СНИЛС — банк с вашего согласия сам закажет выписку из СФР (бывший ПФР) для подтверждения занятости и оценки платёжеспособности.

В большинстве случаев решение по кредиту принимается за несколько минут.

Шаг 2. Загрузить документы. После получения предварительного одобрения, необходимо добавить в личный кабинет документы по земельному участку и объекту планируемого строительства, а именно:

- проект договора подряда и заявление о планируемом строительстве с указанием его параметров и стоимости

- документы на участок и/или на иной объект недвижимости, предоставляемый в залог — выписка из ЕГРН и договор купли-продажи, дарения, ДДУ или свидетельство о праве на наследство

- отчёт об оценке залогового имущества — можно заказать на Домклик

При привлечении платёжеспособного поручителя в качестве дополнительного обеспечения на период строительства, также на рассмотрение предоставляются документы, подтверждающие занятость и доход такого поручителя.

Если ипотека оформляется на строительство дома с одновременным приобретением участка, то также нужно предоставить документы на землю — паспорт продавца, правоустанавливающие документы на участок, выписка из ЕГРН, отчёт об оценке и проект договора купли-продажи.

Какие-либо разрешительные документы на строительство для оформления ипотеки в Сбере не требуются.

«Для строительства жилого дома в ипотеку от Сбера уведомление о начале строительства предоставлять не нужно, за исключением строительства на землях, отнесенных к сельскохозяйственным и выделенных под крестьянско-фермерские хозяйства. В этом случае уведомление о начале строительства является обязательным документом и предоставляется до получения кредита или его первой части.

Это связано с тем, что для жилищного строительства на землях КФХ установлены определенные параметры. Если дом не соответствует этим требованиям, клиенту грозят риски сноса самовольной постройки, да ещё и долг по ипотеке, которая была использована для такого строительства. Для снижения этих рисков банк просит подтвердить допустимость размещения на конкретном участке объекта с конкретными характеристиками.

Однако для исключения рисков сноса самовольной постройки, как на землях сельхозназначения, так и на землях другой категории, лучше придерживаться стандартной процедуры — подать уведомление о начале строительства дома, получить от органов местного самоуправления положительный ответ и только потом приступать к строительным работам».

.png)

Читайте также: Как подать уведомление о начале строительства

Шаг 3. Подписать кредитный договор. Для этого потребуется посетить офис банка. Дату подписания кредитной документации можно выбрать в личном кабинете. Также одновременно с кредитным договором оформляется и договор поручительства, поэтому поручитель также должен присутствовать на встрече.

Шаг 4. Зарегистрировать договор ипотеки. Этот шаг требуется, если земля уже в собственности или предоставляется залог иной недвижимости.

Договор ипотеки нужно зарегистрировать в Росреестре до выдачи кредита. Это можно сделать через МФЦ. Срок оказания услуги — 10 рабочих дней.

Шаг 5. Получить деньги. Средства на строительство перечисляются на личный счёт заёмщика частями (траншами). Каждый следующий транш переводится после подтверждения хода строительства фотоматериалами. Вы можете взять сумму, которая нужна на данном этапе строительства, и платить проценты только с остатка фактического долга.

Если ипотека оформлялась в том числе на покупку участка, то соответствующая сумма будет переведена продавцу после регистрации перехода права собственности на землю в Росреестре.

За какой срок нужно построить дом

По ипотеке на строительство жилого дома заёмщик должен подтвердить целевое использование кредита. Так, до истечения 3 лет с даты выдачи кредита/его первой части, но не позднее 2 месяцев с даты окончания строительства необходимо предоставить:

- документы, подтверждающие окончание строительства дома — акт приема-передачи дома, выписку из ЕГРН с подтверждением регистрации права собственности на дом и залог на него в пользу банка

- отчёт об оценке построенного дома

- полис страхования построенного дома

Если в кредит также приобретался участок под строительство, то не позднее 3 месяцев с даты оформления собственности на него нужно предоставить зарегистрированный договор купли-продажи земли или выписку из ЕГРН с подтверждением перехода права собственности на участок (и его залог при необходимости).

Указанные документы предоставляются в банк лично или через личный кабинет заёмщика на Домклик.

Рекомендуем

Актуальное

Телеграм-канал Домклик