Аналитика от ДомКлик: сколько времени надо копить на квартиру в разных регионах России

В статье расскажем, как долго надо копить на квартиру и что выгоднее: копить или взять ипотеку.

При расчетах мы опирались на официальную статистику Росстата за октябрь 2020 года по зарплатам в России — самую свежую статистику на момент подготовки публикации — и информацию о ценах на жилье в том же месяце из проекта Открытые данные ДомКлик.

Сколько стоят квартиры в России

Рассмотрим стоимость квартиры площадью 45 кв. м. Цена такого жилья на вторичном рынке будет варьироваться от 1 038 465 рублей до 9 800 010 рублей. А на первичном рынке — от 1 731 690 до 11 158 605 рублей.

В десятку регионов с максимальной стоимостью квартиры на вторичном рынке входят Москва, Санкт-Петербург, Сахалинская область, Чукотский АО, Московская область, Приморский край, Республика Саха (Якутия), Ленинградская область, Амурская область, Республика Тыва.

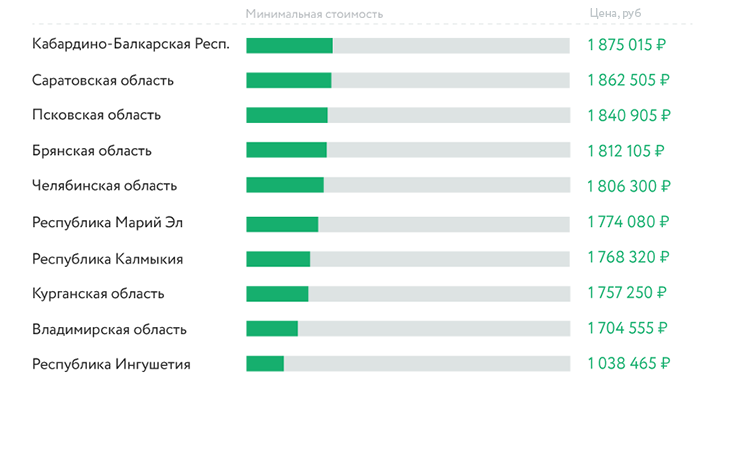

Дешевле всего квартира на вторичном рынке обойдется в Кабардино-Балкарии, Саратовской области, Псковской области, Брянской области, Челябинской области, Республике Марий Эл, Республике Калмыкия, Курганской области, Владимирской области и Республике Ингушетия.

На первичном рынке в десятку регионов с максимальной стоимостью квартиры вошли Москва, Санкт-Петербург, Приморский край, Московская область, Республика Саха (Якутия), Ленинградская область, Хабаровский край, Республика Татарстан, Свердловская область, Архангельская область.

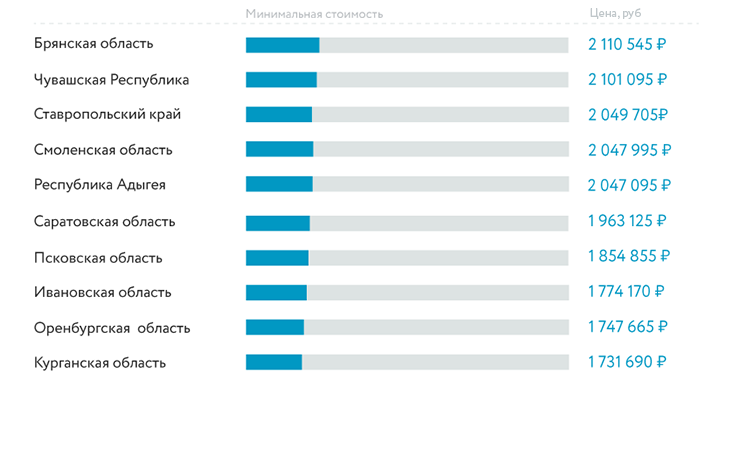

Самые дешевые квартиры на первичном рынке жилья в Брянской области, Чувашской Республике, Ставропольском крае, Смоленской области, Республике Адыгея, Саратовской области, Псковской области, Ивановской и Оренбургской областях.

Сколько копить на первый взнос по ипотеке

Предположим, что на первоначальный взнос человек будет откладывать половину зарплаты, а сам первоначальный взнос составляет 20% от стоимости жилья.

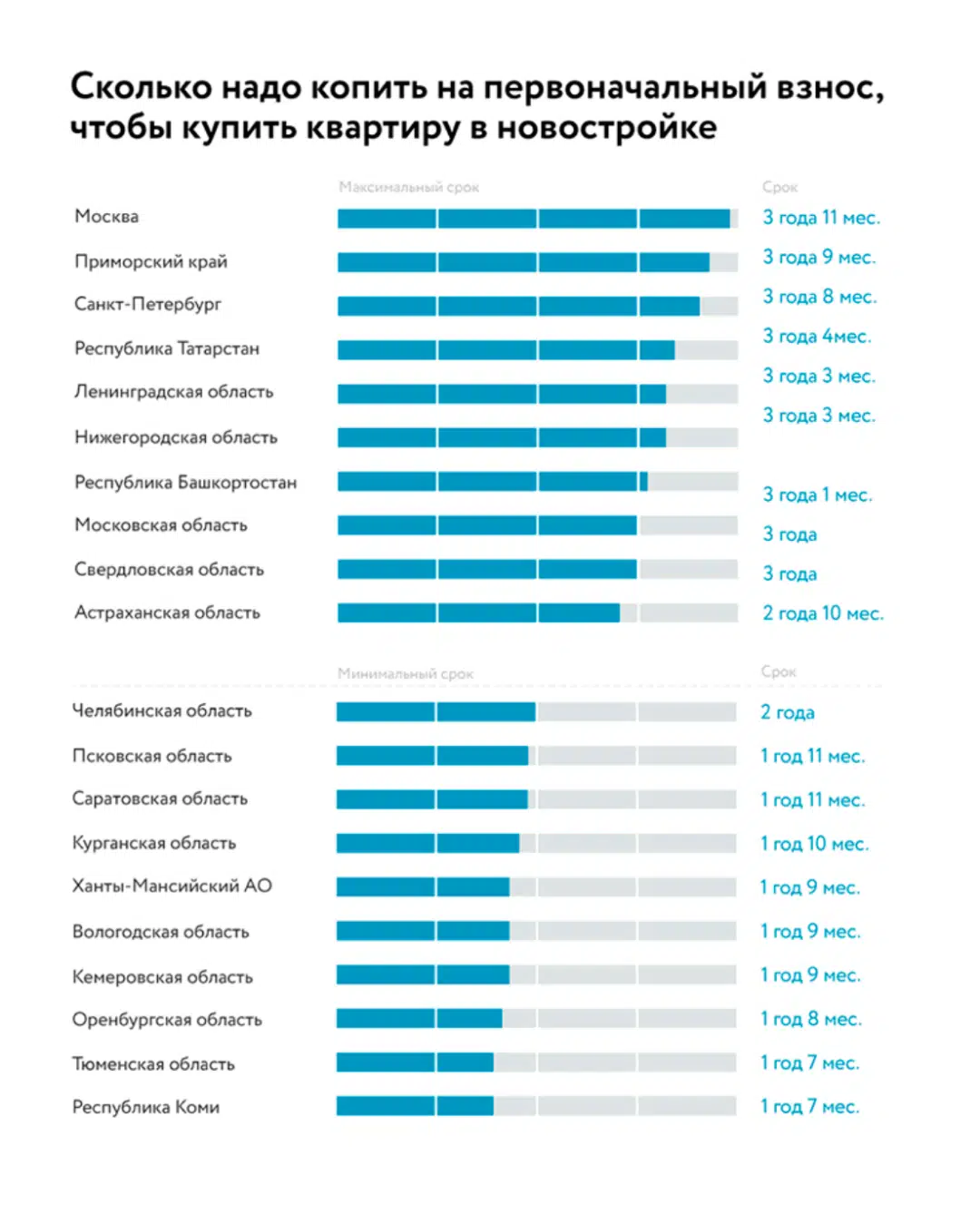

В этом случае дольше всего на первоначальный взнос придется копить москвичам (3 года и 5 мес.), жителям Приморского края (3 года и 1 мес.), жителям Санкт-Петербурга и Краснодарского края (2 года и 11 мес.), жителям Московской, Ленинградской, Калининградской областей, Республики Тыва (2 года и 10 мес.).

Быстрее всего накопят на первоначальный взнос жители Тюменской области (1 год и 6 мес.), Еврейского автономного округа (1 год 5 мес.), Республики Коми, Чуковского АО, Камчатского края (1 год 4 мес.), Ненецкого округа (1 год 3 мес.), Мурманской области, Республики Ингушетия (1 год 1 мес.), Ямало-Ненецкого АО (11 мес.) и Магаданской области (10 мес.).

Если брать ипотеку в новостройке, быстрее всего получится купить жилье в Республике Коми (1 год и 7 мес.). А дольше всего на первоначальный взнос придется копить жителям Москвы (3 года 11 мес.).

В целом по России срок накопления на первоначальный взнос по ипотеке на квартиру на первичном рынке составит 27 месяцев, а на вторичном — 24 месяца. На первоначальный взнос за квартиру на первичном рынке в среднем копить дольше на 3 месяца.

Сколько времени нужно, чтобы накопить на первоначальный взнос и погасить ипотеку

Если копить на первоначальный взнос 20%, а затем взять квартиру на вторичном рынке в ипотеку СберБанка по ставке 7,3% и выплачивать ее равными платежами 15 лет, на это уйдет в среднем 16 лет и 11 месяцев.

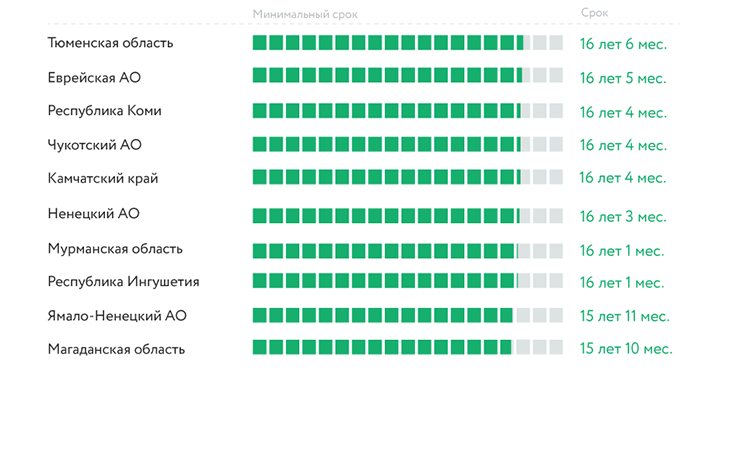

Больше всего времени процесс займет у жителей Москвы (18 лет 5 мес.), а быстрее всего — у жителей Магаданской области (16 лет 1 мес.).

Сроки указаны с учетом времени для накопления на первоначальный взнос 20% от стоиомости жилья..

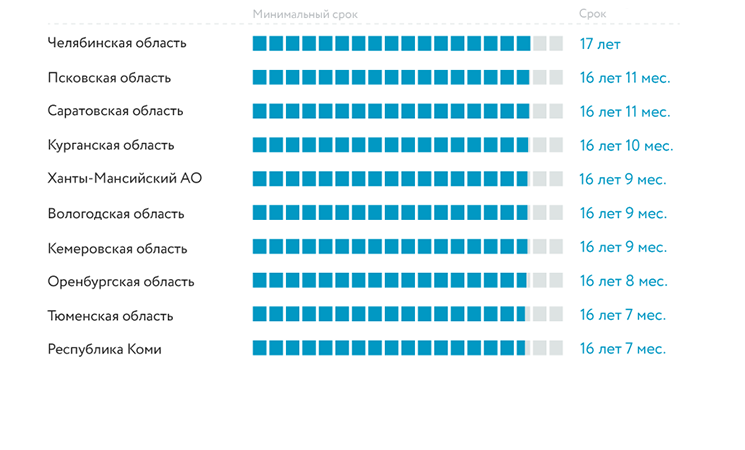

Если приобретать квартиру на первичном рынке по ставке 6,1% с первоначальным взносом в 20% на 15 лет, то накопить на первоначальный взнос и погасить ипотеку можно в среднем через 17 лет 4 мес. Самый большой срок будет в Москве (18 лет 11 мес.), а минимальный — в Республике Коми (16 лет 7 мес.).

Сроки указаны с учетом времени для накопления на первоначальный взнос 20% от стоиомости жилья.

Что выгоднее: копить на квартиру или взять ипотеку

Если копить деньги на покупку квартиры, откладывая половину заработной платы, то квартиру на вторичном рынке можно будет в среднем приобрести через 9 лет 10 мес., а на первичном — через 12 лет.

Однако в случае покупки квартиры в ипотеку вы можете жить в ней, постепенно выплачивая ее стоимость. А в случае накопления денег для покупки, будете вынуждены оплачивать аренду.

Если сравнивать ипотеку и аренду: покупка недвижимости в ипотеку — это вложение средств и защита их от инфляции. Ежемесячный платеж по ипотеке не вырастет, даже если недвижимость взлетит в цене, повысятся ставки по ипотеке или изменится экономическая ситуация в стране.

Арендаторы же полностью зависят от жизненных обстоятельств арендодателей. Когда у владельца недвижимости меняются обстоятельства, квартирантам приходится в срочном порядке искать новое жилье и съезжать. Люди не могут рассчитывать, что проведут в арендованной квартире 5 или 10 лет, даже имея на руках договор об аренде жилья.

Невозможность долгосрочного планирования — решающий фактор в пользу ипотеки. И вопрос тут скорее не в финансовой выгоде, а в качестве жизни.

Рассчитать ипотеку

Актуальное

Телеграм-канал Домклик