Рынок ипотеки в России растет четыре месяца подряд: итоги августа 2022

Летом рынок ипотеки в России вернулся к средним темпам выдачи 2020 года, хотя ранее эксперты давали не очень радужные прогнозы. Надежды возлагались на последовательную политику Центробанка и Правительства. И эти надежды оправдались: ключевая ставка была снижена до 8%, а ставка на льготную ипотеку «съехала» до 7%.

Август в банковской сфере и вовсе показал результаты, которые позволяют дать оптимистичные прогнозы и на второе полугодие 2022 года. По ряду программ Сбера зафиксировано возвращение к январским-февральским позициям, по ряду программ заметен рост.

Рынок недвижимости вышел из пике

Августовские цифры еще полностью не сведены по рынку. Но есть показатели по отдельным банкам. Так, по ряду программ Сбера зафиксировано возвращение к январским-февральским позициям, наблюдается небольшой рост. В августе 2022 года было выдано 73 579 ипотечных кредитов на сумму 231,23 млрд руб. Это больше, чем в июле (50 983 выдачи) и в докризисном январе (56 483). В денежном выражении август почти догнал февраль, несмотря на «численное превосходство» зимнего месяца. По данным аналитиков Домклик, в августе Сбер выдал ипотечных кредитов на сумму 231,23 млрд руб., а в феврале соотношение было 268,75 млрд руб. и 85 224 выданных кредитов в штуках.

В августе, по данным аналитиков Домклик, было подано 303 466заявок по разным ипотечным программам. А всего за 8 месяцев количество заявок достигло 1 890 109 штук.Это значит, чтопотенциальные покупатели жилья вновь активизировались после весенней паузы.Выдано кредитов с начала 2022 года, включая август, в количестве 459 118 штук — в общей сложности на 1409,27 млрд руб.

В целом по рынку средний уровень одобрения ипотечных заявок в июле, по данным Frank RG, практически не изменился и составил 62%. По рыночным ипотечным программам уровень одобрения составил 60%, по льготной ипотеке на новостройки 67%. Хотя в сравнении с июлем 2021 года заметен даже рост уровня одобрения заявок: по льготной ипотеке этот показатель год назад был 63%, а по рыночным программам 56%.

Как вел себя рынок 7 месяцев

Всего за семь месяцев, по оценке Frank RG, банки выдали 633 тысячи ипотечных кредитов на 2,2 трлн руб. В июле 2022 года, по данным Frank RG, объем выданных ипотечных кредитов составил 90 тысяч кредитов на 348 млрд руб., что на 35% больше, чем в прошлом месяце (253 млрд руб.), хотя и на 21% меньше, чем в июле 2021 года. В количественном выражении выдачи кредитов выросли на 40% к июню. Июль 2022 года приблизился к среднемесячному показателю 2020 года (370 млрд руб.).

«Макроэкономический шок и последовавшее ужесточение монетарной политики на время вернули объемы новых ипотечных кредитов на уровни пятилетней давности. Резкое ухудшение макроэкономической ситуации и двукратное повышение ключевой ставки в конце февраля привели к временному всплеску ипотечных сделок, так как заемщики стремились оформить кредиты по прежним ставкам. В результате в марте было выдано ипотечных кредитов на 520 млрд руб., что выше среднемесячного показателя в рекордном для сегмента 2021 году (475 млрд руб.). Затем в апреле-мае рынок резко просел: в денежном выражении выдачи откатились на уровень 2017 года, а в количественном — до 2011 года (среднемесячные значения)», — пишут в исследовании аналитики ООО «Национальные кредитные рейтинги».

«Именно за счет существенного роста доли льготных программ средняя ставка новых выдач рекордно снизилась — до 6,17% в мае; в июне возобновился слабый подъем до 6,36%. Уже летом рынок вернулся к средним темпам выдачи 2020 года, — говорится в отчете экспертов рейтингового агентства. — Заметное снижение ключевой ставки в мае и июне вместе с некоторой стабилизацией экономической ситуации поддержали рост ипотечных кредитов, вызванный прежде всего реализацией отложенного спроса».

Что интересует покупателей недвижимости

Заемщики переключились на новое жилье благодаря различным льготным программам, совокупная доля выдачи увеличилась с прошлогодних 25 до 75%. Например, в Сбере интерес к первичному рынку жилья практически вернулся к докризисным показателям: если в январе количество выдач было 16 050 штук, то в августе число ипотечных кредитов составило 14 449. Количество поданных заявок на покупку в ипотеку на первичном рынке достигло 71 863. Это всего на 2 тысячи меньше, чем в докризисном январе (73 436 заявок).

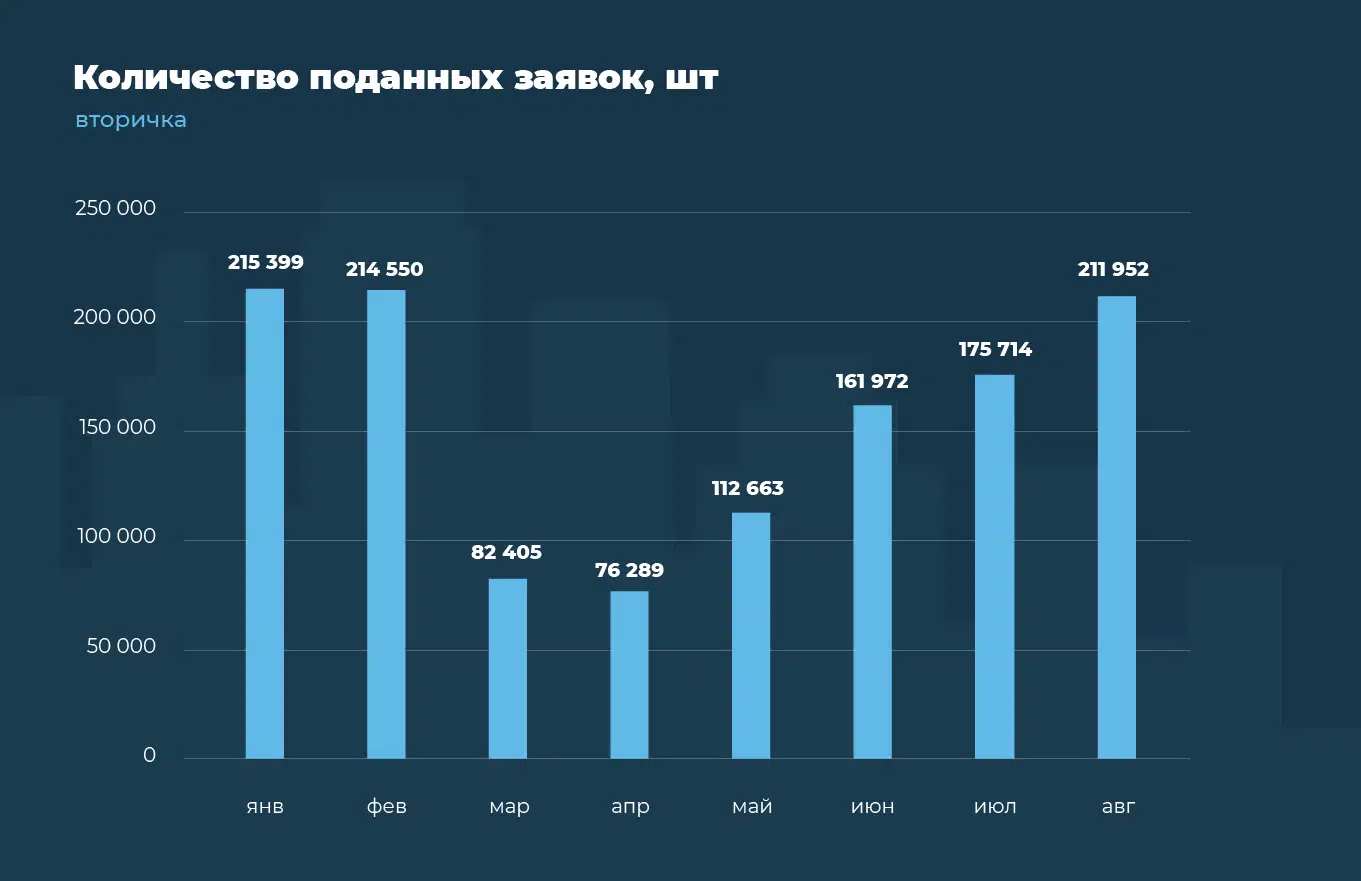

На вторичном рынке показатели тоже радуют: 53 952 выданных кредита в августе почти догнали рекордный февраль (60 346 выдач) и заметно обогнали январские показатели в этом сегменте рынка недвижимости (38 478 выдач). По числу заявок августовские цифры близки к докризисным зимним: 211 952 в августе против 215 399 в январе, и 214 550 в феврале.

По некоторым программам в Сбере был побит своего рода рекорд 2022 года. Например, по программе «Дальневосточная ипотека» в августе было выдано 2 039 кредитов: это почти вдвое больше январских показателей (1 233 выдачи) и почти на треть больше февральских (1 685). Кстати, эффективность программы заметил и президент России. На Восточном экономическом форуме Владимир Путин заявил, что срок действия дальневосточной ипотеки будет продлен до 2030 года и она, возможно, будет распространяться на людей до 40 лет (сегодня ограничение по возрасту составляет 35 лет).

Подробнее о «Дальневосточной ипотеке»

Будет ли снижение ставок по ипотеке

Объем выданной ипотеки в 2022 году может достигнуть 4,5-5 трлн руб. в результате заметного роста среднего чека, полагают эксперты ООО «Национальные кредитные рейтинги». А в оптимистичном сценарии рынок может приблизиться к 5 трлн руб., то есть по сравнению с рекордным 2021 годом снижение составит лишь 10-20%. Российские банки во втором полугодии 2022 года могут выдать по ипотечным программам 2,6-2,8 трлн рублей кредитов, что в полтора раза превысит результаты первого полугодия. Этот показатель примерно соответствует объемам второй половины 2020 года.

Смягчение денежно-кредитной политики будет и дальше положительно сказываться на динамике. Участники рынка недвижимости весной активно призывали регулятор уменьшить ключевую ставку. Но реальность даже превзошла надежды: на заседании 22 июля Центробанк снизил ставку заметно сильнее ожиданий (сразу на 150 базисных пунктов, до 8%) и не исключил ее дальнейшего снижения. Высока вероятность того, что средние ставки новых выдач по собственным программам банков уже в ближайшие месяцы вернутся к значениям осени 2021 года — менее 9%.

«Снижение ставок по рыночным программам может позитивно отразиться на спросе на «вторичку», а также на покупку новостроек, не отвечающих требованиям льготных программ. Во многом динамика ипотечного сегмента будет зависеть и от того, решит ли правительство сохранить льготные программы и ставки по ним», — полагают аналитики НКР.

Итоговое частичное восстановление сегмента обеспечит средний чек, который вырастет примерно на четверть. Уже в августе он, вероятно, превысит 4 млн руб., а по итогам года может приблизиться к 4,2 млн руб., что почти вдвое выше значения на начало 2019 года.

Общая экономическая реальность существенно поменялась, говорит директор банковских рейтингов НРА Константин Бородулин. Но ипотека, как наименее рискованный для банков вид кредитования граждан, станет драйвером роста процентных и сопутствующих банковских доходов, и к концу года можно ожидать роста общего портфеля в районе 10-15% год к году. Директор группы рейтингов финансовых институтов АКРА Ирина Носова также полагает, что рост ипотечного портфеля в целом по сектору к концу года будет в пределах 15%.

Конечно, эксперты не могут не оборачиваться на сильный для ипотечного сегмента 2021 год. Он, впрочем, был удачным и в целом для банковской сферы. По прогнозам главы Сбера Германа Грефа, банки вернутся к стабильному и прибыльному состоянию лишь в 2023 году. При условии, «если не будет каких-то неожиданных потрясений». Однако уже очевидно, что рынок ипотеки продолжает восстанавливаться после снижения выдач в марте-апреле 2022 года и перемены оказались не так страшны, как виделось еще весной.

Актуальное

Телеграм-канал Домклик