Материнский капитал

Содержание

Что такое материнский капитал: как получить и на что можно потратить в 2025 году

Материнский (семейный) капитал — это государственная мера поддержки семей. По инициативе Президента РФ программа материнского капитала будет продлена до 2030 года включительно.

Рассказываем обо всех нюансах получения и использования материнского капитала в 2025 году.

Кто может получить материнский капитал

- Семьи с одним ребенком, рожденным или усыновленным с 2020 года

- Семьи с двумя детьми, рожденными или усыновленными с 2007 по 2019 год, а также с тремя и более детьми, если до их появления права на материнский капитал не было

- Семьи, в которых второй ребенок появился с 2020 года, а также третий и любой следующий ребенок, если до его появления права на материнский капитал не было

С 1 января 2024 года маткапитал на ребенка можно получить только при наличии у него российского гражданства со дня рождения. При этом жителям новых регионов (Донецкой и Луганской народных республик, Запорожской и Херсонской областей) маткапитал будет выплачиваться независимо от основания и сроков приобретения ими российского гражданства.

Сумма материнского капитала

С 1 февраля 2025 года материнский капитал проиндексирован по уровню фактической инфляции по итогам 2024 года — на 9,5%. C учетом заложенной в бюджете индексации размер материнского капитала составляет:

✅ 690 266,95 руб. — на первого ребенка, рожденного или усыновленного с 2020 года. + 221 895,14 руб. при появлении второго ребенка.

✅ 690 266,95 руб. — на второго, третьего и любого следующего ребенка, рожденного или усыновленного с 2007 по 2019 год, если до их появления права на материнский капитал не было или он не оформлялся.

✅ 912 162,09 руб. — на второго, третьего и любого следующего ребенка, рожденного или усыновленного с 2020 года, если до их появления права на материнский капитал не было.

Как получить материнский капитал

Сертификат на материнский капитал оформляется автоматически. Писать заявление не нужно — Социальный фонд России получает информацию из органов ЗАГС автоматически. А дальше информация о получении семьей материнского капитала направляется в личный кабинет владельца сертификата — мамы или папы — на сайте фонда или на портале госуслуг.

Семья может распоряжаться материнским капиталом, не обращаясь за бумажным сертификатом в Социальный фонд. Выдача сертификата производится в течение пяти рабочих дней, а заявления на распоряжение средствами материнского капитала рассматриваются в течение 10 дней.

С 2022 года материнский капитал также могут получить отцы.

На что можно потратить материнский капитал

- Первоначальный взнос по ипотеке

- Досрочное погашение ипотеки

- Покупка жилья

- Строительство или реконструкция дома

- Образование детей

- Накопительная пенсия мамы

- Товары и услуги для детей-инвалидов

- Ежемесячная выплата (при определенных условиях)

Улучшение жилищных условий является самым популярным направлением реализации материнского капитала, поэтому остановимся на нем чуть подробнее.

Срок использования материнского капитала не ограничен. Владелец сертификата может использовать его в любое время по своему усмотрению. В настоящее время выплата материнского капитала действует до 31.12.2026, то есть ребенок, в связи с рождением (усыновлением) которого возникло право на материнский капитал, должен родиться (или быть усыновленным) не позднее указанной даты (ч. 1 ст. 13 Закона N 256-ФЗ). При покупке жилья в ипотеку использовать средства материнского капитала можно, не дожидаясь, пока ребенку исполнится 3 года.

Выбрать недвижимость

Ипотека и материнский капитал

Вы можете сохранить накопления для личных целей, а ипотеку или первоначальный взнос погасить маткапиталом.

Первоначальный взнос по ипотеке

С помощью маткапитала можно приобрести квартиру на вторичном рынке или в новостройке, купить дом, таунхаус или комнату.

Как использовать материнский капитал на первоначальный взнос при покупке жилья в ипотеку Сбербанка:

- Получите справку об остатке материнского капитала. Банк запросит информацию у Социального фонда, но если у вас уже есть справка, это поможет сократить время ожидания.

- Рассчитайте ипотеку и отправьте заявку. Сделать это можно онлайн на Домклик. Банк рассмотрит заявку за 1-2 дня. Решение придет по СМС, email, а также отобразится в личном кабинете Домклик.

- Выберите недвижимость и оформите сделку. Менеджеры банка помогут подготовиться к сделке в режиме онлайн, в банк нужно будет прийти только один раз — на подписание документов.

- Ура! Можете готовиться к переезду. Деньги из вашего маткапитала продавец получит автоматически — их перечислит Социальный фонд.

Минимальный первоначальный взнос по ипотеке в Сбербанке — 20,1%. Выходит, что, имея в распоряжении только средства материнского капитала, вы можете подать заявку на кредит в размере до 4,56 млн руб.

Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов. Если суммы материнского капитала не хватает на первоначальный взнос, вы можете добавить к ней собственные средства.

Досрочное погашение ипотеки маткапиталом

Есть несколько способов погасить ипотеку маткапиталом. Клиентам Сбербанка для этого необязательно обращаться в Социальный фонд и подавать заявление на распоряжение средствами маткапитала. Есть способ проще.

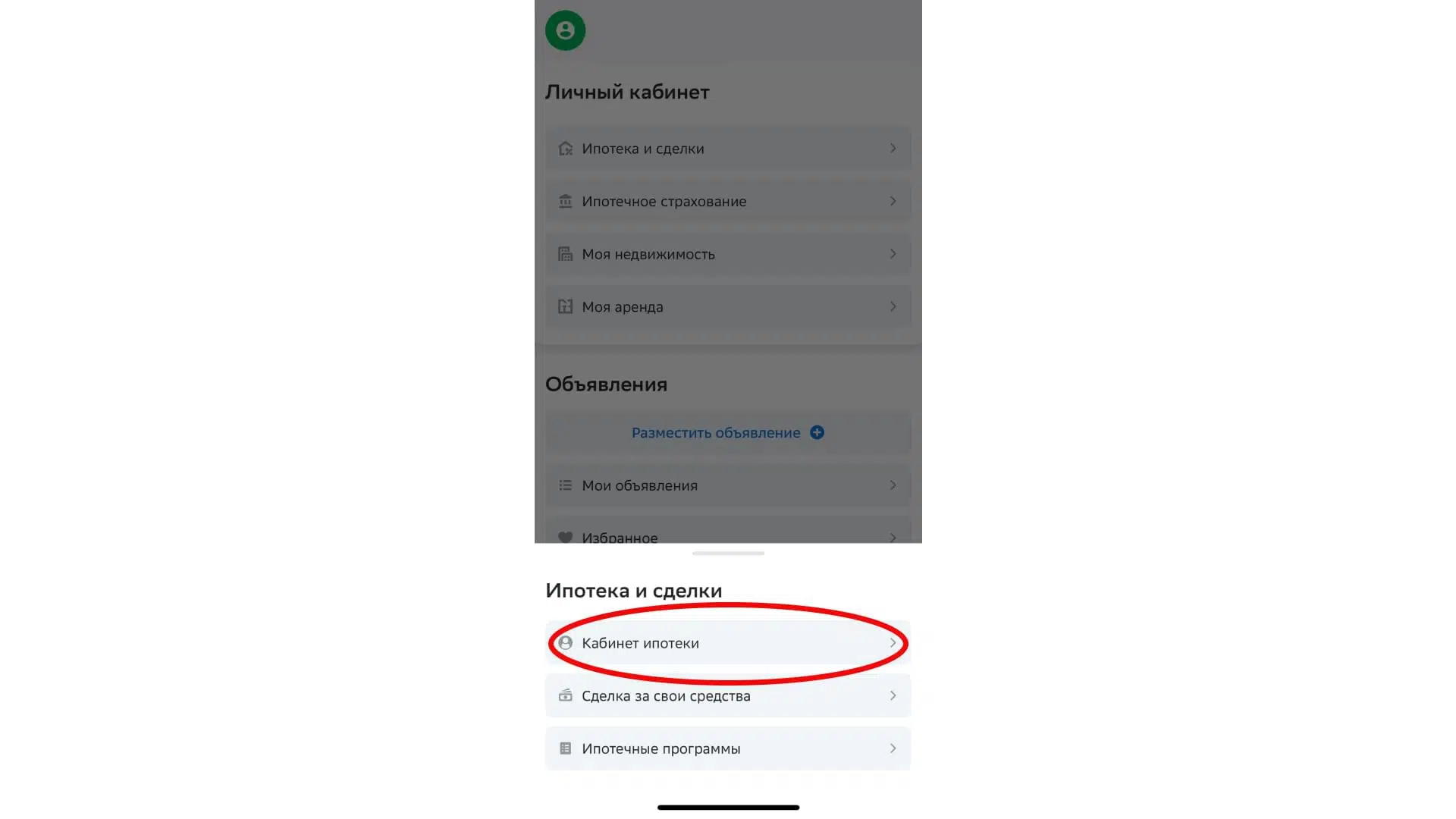

Зайдите в личный кабинет Домклик в мобильном приложении или веб-версии. Перейдите в раздел «Ипотека и сделки», далее в «Кабинет ипотеки» → «Маткапитал для погашения ипотеки» → «Подать заявку».

Банк передаст все необходимые данные в Социальный фонд сам. Ведомство принимает решение за 10 рабочих дней, еще в течение 5 рабочих дней средства поступают в Домклик. После этого остаток долга сократится, и вы увидите в Сбербанк Онлайн новый график платежей.

Средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга.

Частичное досрочное погашение маткапиталом возможно только с уменьшением суммы, но не срока кредита. Маткапиталом нельзя погасить штрафы и неустойки по жилищному кредиту.

Подробнее обо всех способах читайте в отдельной статье «Как погасить ипотеку материнским капиталом: инструкция».

Рефинансирование ипотеки, на оплату которой использовали маткапитал

Это тоже возможно. Однако есть очень важный нюанс: с рефинансированием кредита, на оплату первоначального взноса или погашение которого использовался материнский капитал, появляется необходимость выделить доли детям. Только после того, как вы это сделаете, сможете подать заявку на рефинансирование.

Вам потребуется получить согласие органов опеки и попечительства на залог детских долей. Каждый конкретный случай при этом рассматривается индивидуально — получить его, скорее всего, будет непросто.

Чтобы понять, как это работает, читайте статью «Как выделить долю в ипотечной квартире».

Продажа недвижимости, на оплату которой использовали маткапитал

Здесь ситуация похожа на описанную выше. Если квартира была приобретена в ипотеку супругами и оформлена только на одного из них, перед продажей необходимо будет получить согласие банка на выделение долей второму супругу и всем детям, выделить доли, после получить согласие органов опеки на продажу этой квартиры, а дальше продавать объект и погашать кредит.

Читайте о том, как выделить доли детям после выплаты ипотеки при использовании материнского капитала: «Как выделить доли детям после выплаты ипотеки при использовании материнского капитала».

Однако важно понимать: сначала необходимо будет полностью погасить кредит, и только после этого с объекта снимут обременение.