Ипотеку считают обременительной по ряду причин, в том числе из-за значительной финансовой нагрузки и высоких переплат. Так ли это на самом деле, если учесть рост доходов населения и динамику цен на недвижимость? На этот вопрос ответили в исследовании эксперты Домклик и Центра финансовой аналитики Сбербанка.

Они изучили фактические данные по выплатам заемщиков и рыночную стоимость квартир за последние годы. Результаты показали, что уже через несколько лет кредитная нагрузка существенно снижается, а соотношение долга к стоимости жилья становится минимальным. Это ставит под сомнение некоторые распространенные представления о долгосрочных рисках ипотеки, отмечают аналитики.

Подробнее о них — ниже.

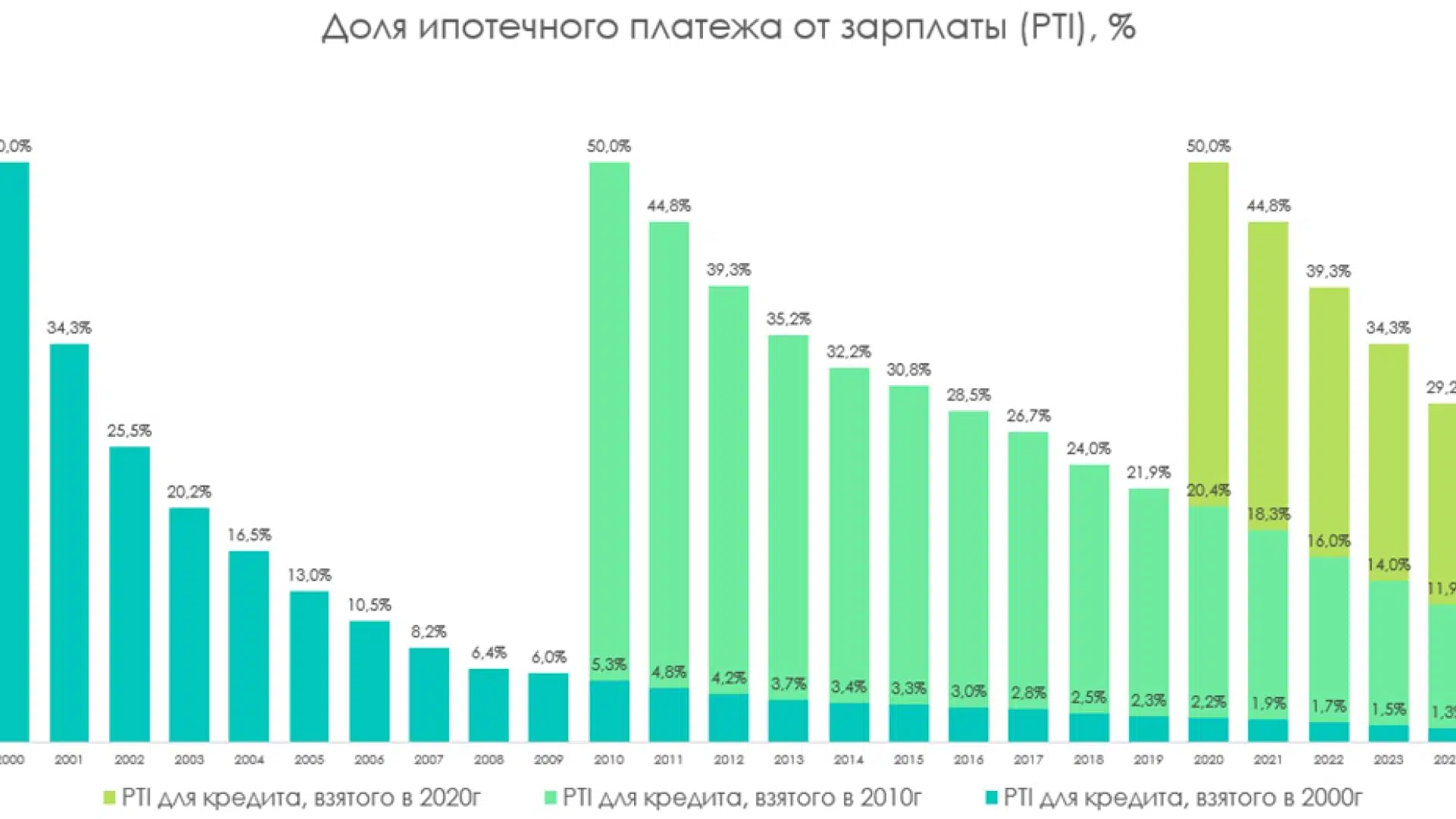

Миф 1. Ипотека забирает половину зарплаты

Реальность: стоимость обслуживания кредита за пять лет падает почти в два раза

К примеру, человек взял ипотеку с ежемесячным платежом в половину (50%) от его зарплаты. В дальнейшем эта сумма не росла, при этом доход заемщика увеличивался. Так, россиянин, оформивший на таких условиях кредит в 2000 году, в 2024-м отдавал бы по нему только 1,3% своей зарплаты. По ипотеке, взятой в 2020 году, это значение составило бы уже 29,2%.

Аналитики отмечают: поскольку обременительность выплат уменьшается по мере роста дохода, средний срок погашения кредита под рыночную ставку в несколько раз ниже среднего срока кредита, 4-5 лет против 25-26 лет. При этом получатели льготной ипотеки, наоборот, не спешат с досрочным погашением, так как свободные деньги им выгоднее хранить на банковских вкладах.

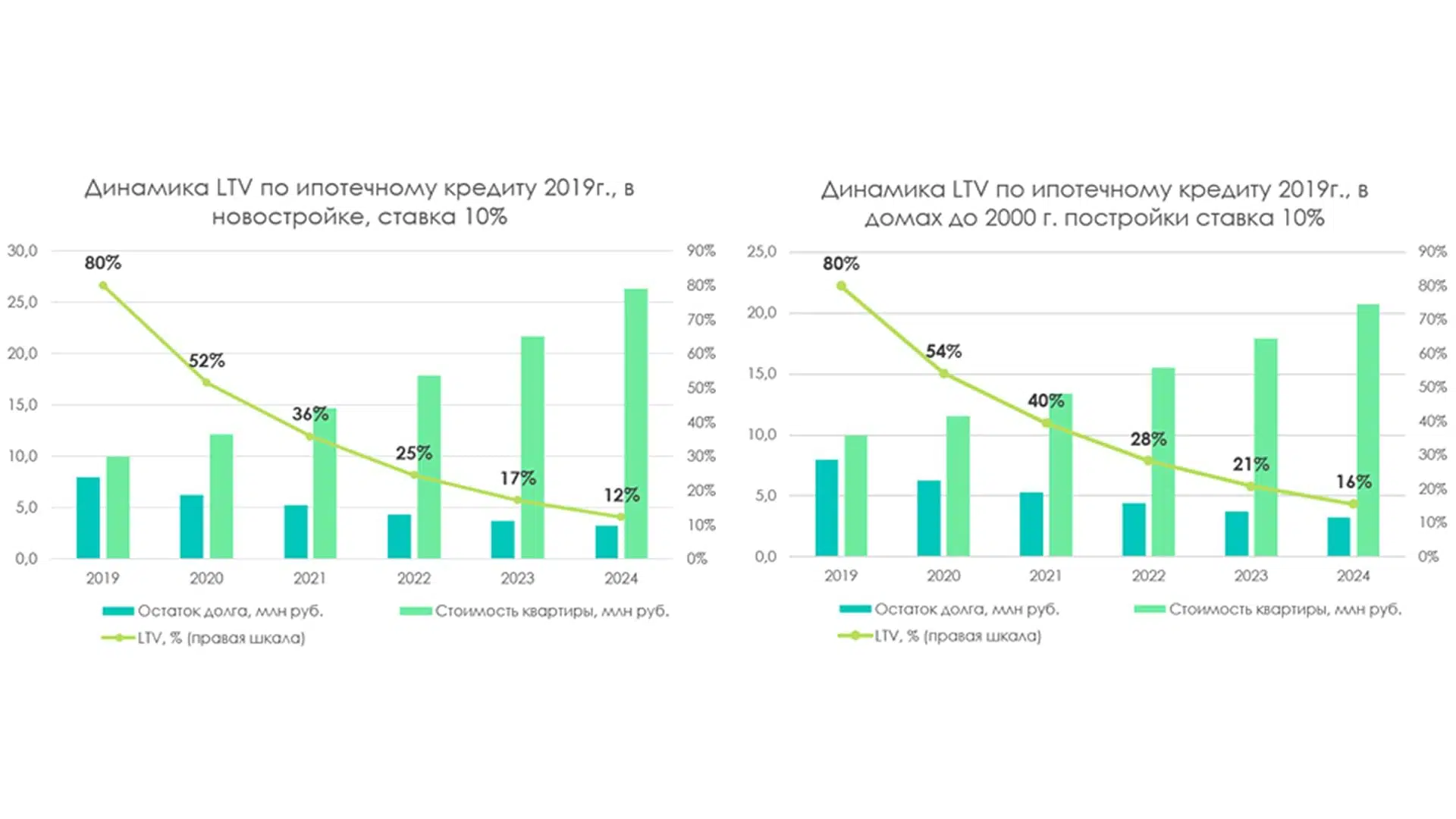

Миф 2. Если квартира подешевеет, размер долга превысит ее стоимость

Реальность: через пять лет с момента покупки соотношение долга к стоимости квартиры снижается в пять-семь раз (с 80% до 12-16%)

Как подчеркивают эксперты, важный показатель для оценки обеспеченности кредита — соотношение задолженности по нему к стоимости взятого в ипотеку объекта. Так, если кто-то берет кредит с первым взносом 20%, соотношение долга к стоимости объекта в момент его покупки составляет 80% (100%-20%). Затем этот показатель снижается за счет удорожания жилья и постепенного погашения долга.

Так, если для кредитов, взятых в 2019 году, это значение — 80%, то к 2024-му оно уменьшается до 12% по новостройкам и 16% для вторичной недвижимости в домах, построенных до 2000 года.

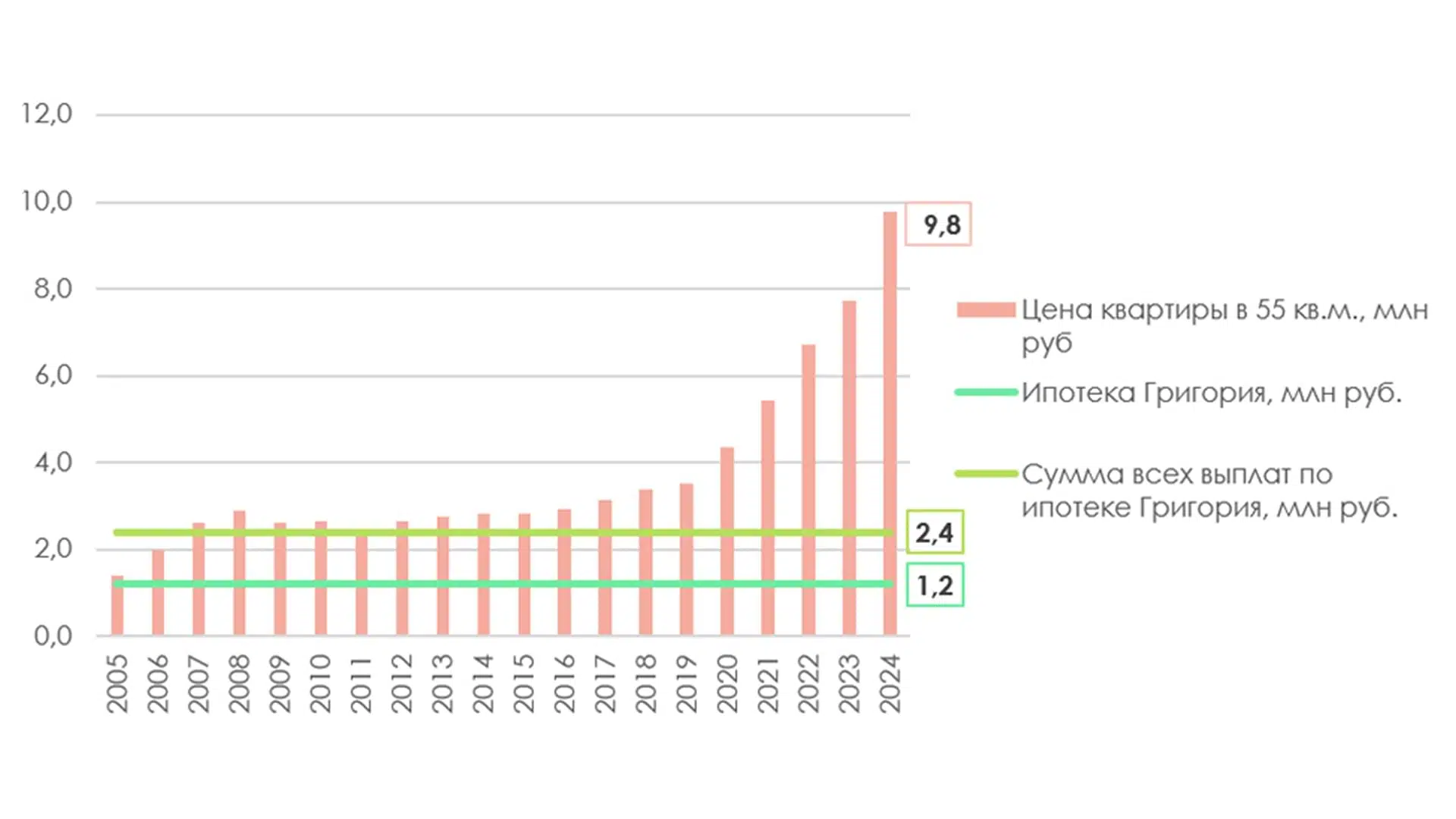

Миф 3. Копить на квартиру выгоднее, чем брать ипотеку

Реальность: ипотека фиксирует цену квартиры, и даже с переплатой покупатель выигрывает, поскольку жилье дорожает быстрее накоплений

В рамках исследования аналитики предложили рассмотреть кейсы двух заемщиков с одинаковыми доходами. Первый заемщик в 2005 году оформил ипотеку на 1,2 млн руб. под 10% годовых на покупку квартиры площадью 55 «квадратов». Второй решил копить деньги, ежемесячно откладывая сумму, равную ипотечному платежу.

По результатам на 2024 год:

- общая сумма выплат по ипотечному кредиту составила 2,4 млн руб. (переплата — 1,2 млн руб.)

- второй заемщик накопил 2,4 млн руб.

- рыночная стоимость аналогичного жилья превысила накопленную сумму

- купить квартиру площадью 55 кв. м за указанную сумму было возможно только до 2011 года

Таким образом, в долгосрочной перспективе стратегия ипотечного кредитования демонстрирует большую эффективность в сравнении со стратегией накопления.

5 главных мифов при покупке квартиры за свои средства без ипотеки

Вы можете оставить первый.

Актуальное

Телеграм-канал Домклик