По статистике, клиенты Сбербанка берут ипотеку в среднем на 15 лет, а выплачивают в два раза быстрее — то есть досрочно. Сделать досрочное погашение можно из своих накоплений, за счет материнского капитала, или, например, после получения налогового вычета. Разберемся подробнее, как и зачем это делать.

Как можно сделать досрочное погашение?

Чтобы внести сумму больше, недостаточно просто положить больше денег на ипотечный счет. С него все равно спишется сумма по графику. Поэтому необходимо также написать заявление. Сделать это можно в Сбербанк Онлайн или в офисе банка.

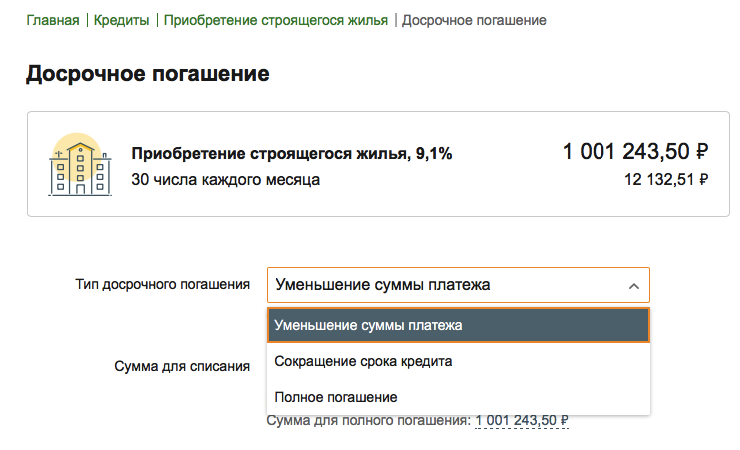

Совершить досрочное погашение через веб-версию Сбербанк Онлайн можно как с уменьшением размера платежей, так и с сокращением срока. Доступные для досрочного погашения даты подскажет система.

При досрочном погашении в приложении Сбербанк Онлайн можно только уменьшить размер платежей, сократить срок нельзя. Новый график платежей будет доступен здесь же.

Если вы подаете заявление на досрочное погашение в офисе банка, укажите, что вы выбираете: сокращать срок или уменьшать платеж и внесите необходимую сумму. Новый график платежей напечатает и отдаст сотрудник банка.

Какие есть условия и как это происходит?

Вы можете погасить кредит досрочно полностью или частично в любой момент. Никаких комиссий и штрафов за это нет. Ставка по кредиту при этом не меняется.

При частичном досрочном погашении, в первую очередь, оплачиваются начисленные с момента последнего платежа проценты, а остаток суммы идет на погашение основного долга.

Пример. Ежемесячный платеж был 1 октября. Вы вносите досрочный платеж в размере 100 000 рублей 7 октября. За эту неделю уже начислились проценты, допустим, 2 000 рублей. Из 100 000 рублей эти 2 000 спишутся в счет процентов, а остальные 98 000 — в счет погашения основного долга. При этом в следующий платеж вам останется погасить только проценты, которые начислятся на основной долг уже с учетом досрочного погашения.

Этот пример описывает частично-досрочное погашение и при аннуитетных, и при дифференцированных платежах. Но в остальном досрочное погашение при разных способах платежей отличается.

Разобраться с тем, какой у вас тип платежа, поможет наша статья про аннуитетный и дифференцированный платежи.

Досрочное погашение при аннуитетных платежах

У вас есть два варианта досрочного погашения: уменьшить срок кредита или размер ежемесячного платежа. Напоминаем: досрочное погашение выгодно в любом случае. Однако сумма итоговой переплаты будет отличаться. Так что же выбрать?

Выберите сокращение срока, если вы легко справляетесь с ежемесячным платежом и уверены, что вам будет удобно и дальше вносить платежи в прежнем размере.

Если вам важно снизить финансовую нагрузку здесь и сейчас, выбирайте уменьшение суммы. В случае чего вам будет проще внести необходимый платеж и не допустить просрочки. Плюс этого варианта ещё и в том, что вы погасите ипотеку раньше срока, продолжая вносить платежи в прежнем размере.

Рассчитать выгоду и наилучший сценарий досрочного погашения можно на калькуляторе ДомКлик. Заполните параметры кредита, нажмите «Посмотреть график платежей» и далее — «Как погасить досрочно».

Досрочное погашение при дифференцированных платежах

Здесь схема другая. Досрочные платежи идут на погашение основного долга в счет будущих периодов.

Пример. Ваш ежемесячный платеж составляет 12 000 рублей, из которых основной долг — 10 000, а 2 000 — проценты. Вы вносите 102 000 рублей. Из них 12 000 идут на ежемесячный платеж. Остальные 90 000 списываются в счет основного долга следующих девяти месяцев (10 000 – на каждый месяц). Девять месяцев вы можете платить только проценты, начисляемые на остаток долга. С десятого месяца снова надо платить основной долг в размере 10 000 рублей + уменьшившуюся сумму процентов. Актуальную сумму платежа вы сможете найти в Сбербанк Онлайн.

Доступно ли созаемщику досрочное погашение?

Да, созаемщик также может сделать досрочный платеж. Для этого ему нужно прийти в офис банка с нотариальной доверенностью, в которой написано, что он может подать заявление на досрочное погашение, при этом разрешается списание средств со счета титульного созаемщика.

А можно ли досрочно погасить ипотеку с помощью материнского капитала?

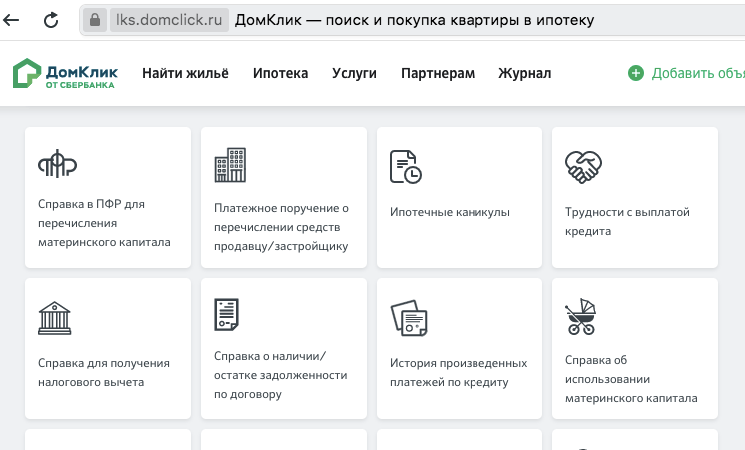

Да, Пенсионный фонд перечислит деньги в банк, и они спишутся в счет погашения кредита. Вам надо получить в банке или заказать в личном кабинете ДомКлик справку об остатке задолженности и подать ее в Пенсионный фонд вместе с другими документами, которые требуются для оформления маткапитала.

Важно: при досрочном погашении материнским капиталом можно только уменьшить сумму платежа, но не срок. Неустойки и штрафы материнским капиталом оплатить нельзя.

Выгодно ли вообще досрочно гасить ипотеку?

Да! Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов. Поэтому досрочное погашение особенно выгодно делать в первые годы после оформления кредита, когда проценты составляют большую часть ежемесячного платежа. В конце срока кредита основной долг меньше, процентов тоже начисляется меньше, а значит и экономия будет не столь существенной.

Важно: не стесняйтесь вносить досрочно даже небольшие платежи. Не стоит ждать, пока удастся накопить приличную сумму. Досрочное погашение лучше делать сразу, как только появилась такая возможность. Поверьте, даже небольшой досрочный платеж позволит вам в конечном счете сэкономить.

После полного погашения ипотеки документы из банка отправляются в Росреестр для снятия обременения с недвижимости, чтобы вы могли свободно распоряжаться собственностью.

>> 💚 Получите бесплатный гид по возврату налогового вычета от Домклик — верните себе до 650 000 ₽ с покупки недвижимости

Телеграм-канал Домклик